海外進出時の国際税務とは?

国際的二重課税の仕組みと対策を解説

本稿では企業の海外進出時に関する国際税務について、初めて海外進出を検討する企業に向け基本的な事項を説明しています。

駐在員事務所、海外支店、海外子会社(現地法人)といった海外進出時に検討される基本的形態による課税の方法の違いに加えて、国際的二重課税が発生する仕組みやその原因についても図を交えて解説します。

二重課税回避のための対策についても触れているため、海外進出検討時に理解しておきたい内容となっています。

目次

この記事では、企業の海外進出時の国際的課税の仕組みと二重課税の対策の考え方について、解説します。

代表的な海外進出の形態とその課税関係

海外進出を成功させるためには、海外進出に関する目的や形態、方法などを整理し、

税務上の注意点・対応事項を事前に把握しておくことが重要です。

検討するポイントとしては、「海外進出の目的の明確化」「その目的に応じた海外進出先や海外進出形態の検討」「社会情勢や市場動向」「資金の回収、現地拠点撤退手続き等を含む法律上の規制」「税務上の検討事項等」が挙げられます。海外進出予定の国の情報を、事前に十分に調査しましょう。

また、海外事業展開の形態によって、課税の仕方は異なります。 本章では駐在員事務所・海外支店・海外子会社(現地法人)という3つの形態における課税の特徴について説明します。

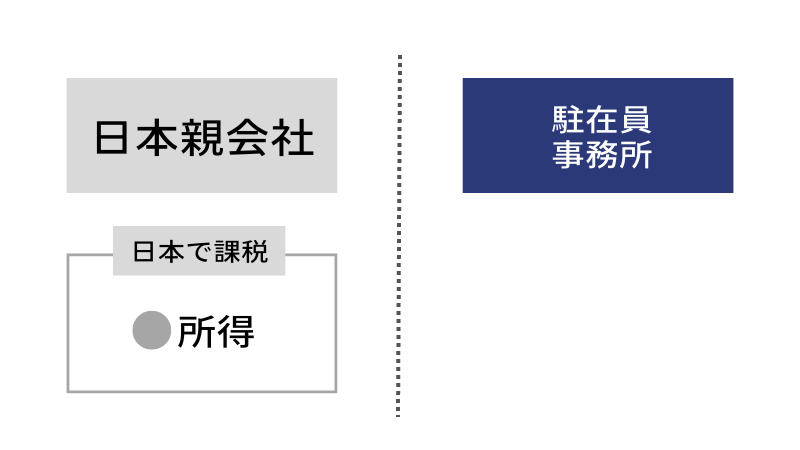

駐在員事務所の場合

駐在員事務所は、日本本社と同一の法人であり、事業内容は現地での情報収集等のみに制限されています。

税務上の利点としては、一般的には駐在員事務所は法人税課税の対象とならず、海外での法人税課税の心配が少ないことです。

ただし、国によっては、駐在員事務所も海外支店と同様に課税されることがあるので注意が必要です。

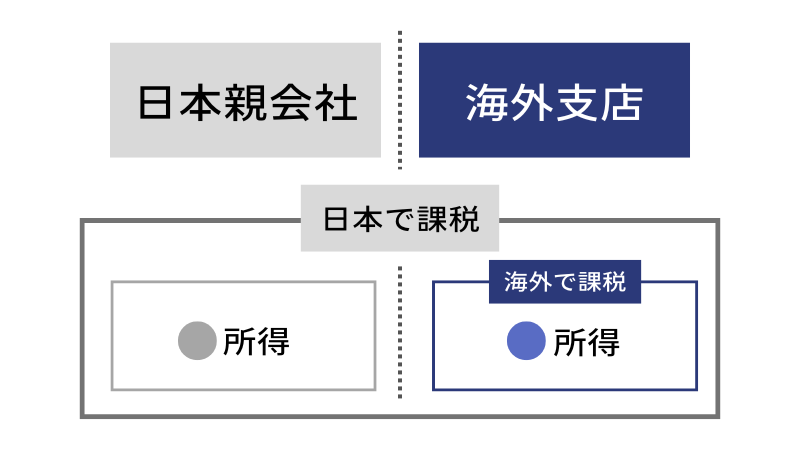

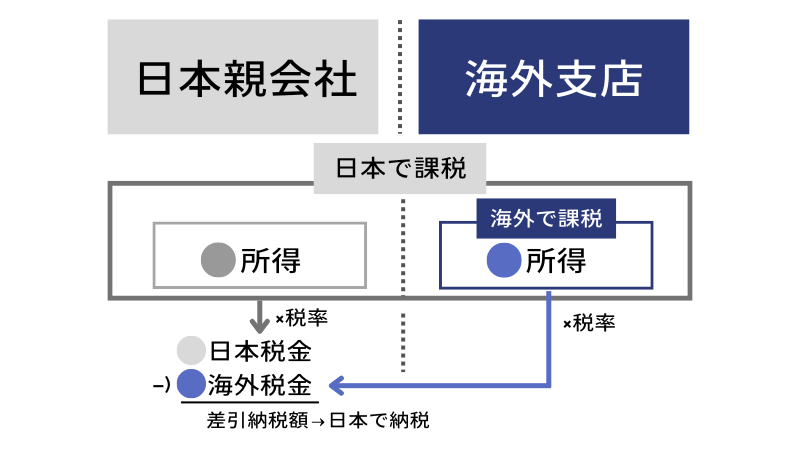

海外支店の場合

海外支店は、日本本社と同一の法人であり、国により事業内容に制限が課される場合があります。

税務上の特徴として、一般的には海外支店の所得に対して現地で課税された上で、

さらに日本国内においても日本で発生した所得と海外で発生した所得を合算して法人税が課税されます。このように、海外での所得については二重で課税されることとなりますが、外国税額控除制度の適用を受けることができます。

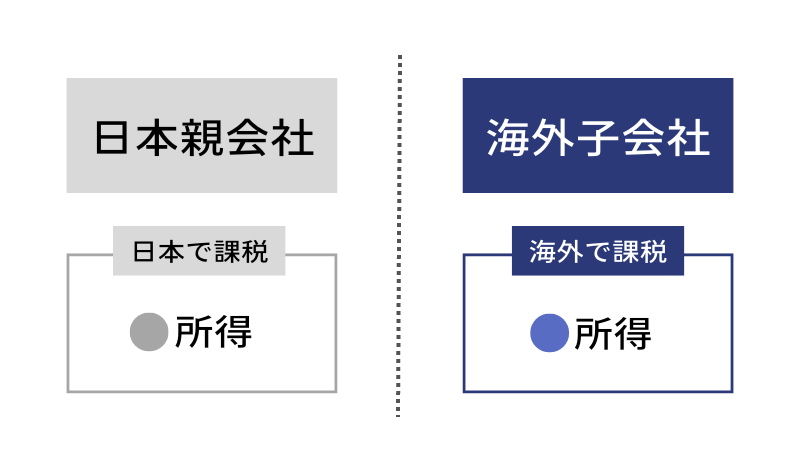

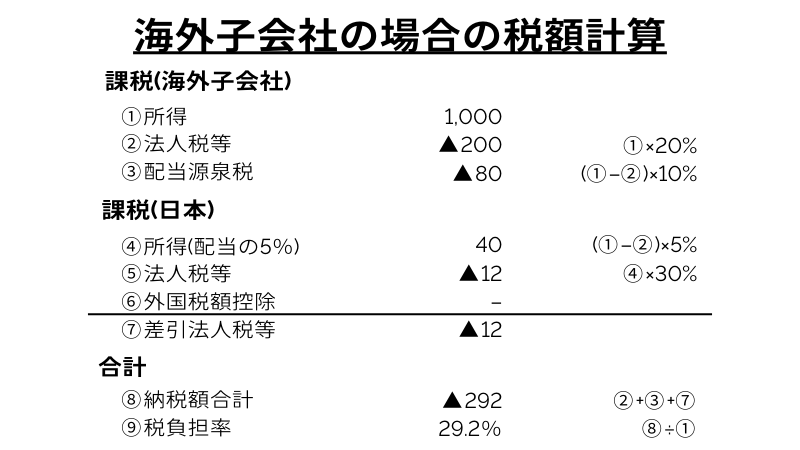

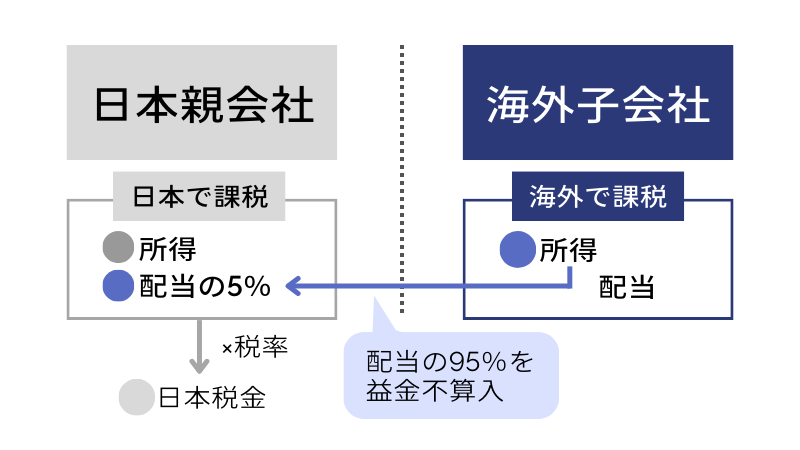

海外子会社(現地法人)の場合

海外子会社(現地法人)は、日本の親会社とは別人格の法人となります。

海外子会社(現地法人)の所得は、現地でのみ課税されます。現地で課税された後、

日本親会社に利益の配当を行った場合、一定の要件を満たしたときは受取配当金について、日本親会社の法人税法上の所得計算上、利益に算入しないことができる「外国子会社配当金益金不算入制度」を活用することができます。

ただし、外国子会社を利用した国際的な租税回避に対処する「外国子会社合算税制」という制度も存在するため、両制度についての理解が求められます。

海外進出時の注意点 国際的二重課税とは何か

近年は大企業だけではなく、中小企業の海外進出も増加しています。また、以前は人件費の安い海外に工場を持つ製造業の海外進出が主流でしたが、現在は海外を一つのマーケットとしてとらえ、販路拡大などのビジネス戦略上の理由による海外進出も多くなってきています。

海外進出時に検討しておくべきものの一つが、「国際税務」です。複数国間にまたがる経済活動を行う際には、日本国内の税制だけでなく、海外進出先の国の税制についても理解が必要です。海外進出の形態によって、どちらの国にどこまで課税権があるかという複雑な問題が起こります。場合によっては国際的二重課税が発生する可能性があるので、制度を十分に理解することが重要です。

国際的二重課税が発生する仕組み

国際的取引の所得に対して課税する際には、「源泉地国課税」と「居住地国課税」の

2つの課税方式があります。国際税務では、この2つの課税方式により、源泉地国と居住地国の2か国で課税される二重課税が発生することがあります。

源泉地国課税と居住地国課税

「源泉地国課税」とは、所得が生じた国(所得源泉地)で課税を行う方式です。前章「代表的な海外進出の形態とその課税関係」の「海外支店の場合」は、現地で発生した所得を源泉地である支店設置国で課税する源泉地国課税にあたります。

「居住地国課税」とは、納税義務者が居住する国で生じた所得だけでなく、国外で生じた所得も含めた全世界での所得に対して課税を行う方式で、「全世界所得課税」ともいいます。前章「代表的な海外進出の形態とその課税関係」の「海外子会社(現地法人)の場合」はこの方式にあたります。

居住地国とは、各国の税法で定められており、日本の租税条約では、通常、本店または主たる事務所の所在地等の様々な要因を考慮して決定されます。

二重課税が発生するその他の原因

二重課税が発生するその他の要因として、「移転価格税制」や「過少資本税制」なども考えられます。

「移転価格税制」とは、国外取引により所得を他の国に移転させることを防止するための制度です。親子会社間の取引においては、取引価格を当事者間で自由に決めることが可能です。第三者間取引とは異なる価格で取引を行うことで、他の国に不当に所得を移転させることができるため、所得の移転を防止する必要があります。移転価格税制が適用される場合には、二重課税が発生する原因となる可能性があります。

「過少資本税制」とは、外国の親会社などから資金提供を受ける際に、出資ではなく貸付として受けることで、税負担を軽減しようとする企業の租税回避を防止するための制度です。出資と貸付の比率が一定割合を超える場合には、その部分に対応する支払利子の損金算入を認められません。

海外進出先国に同様の税制があれば二重課税が発生する原因となる可能性があります。

二重課税回避のための対策

国際的二重課税を回避する主な方法として、「外国税額控除制度」、「外国子会社配当金益金不算入制度」、「租税条約」という3つの制度・仕組みの活用が考えられます。これらの制度を理解し、活用することで二重課税の発生を最小化することが重要です。

外国税額控除制度

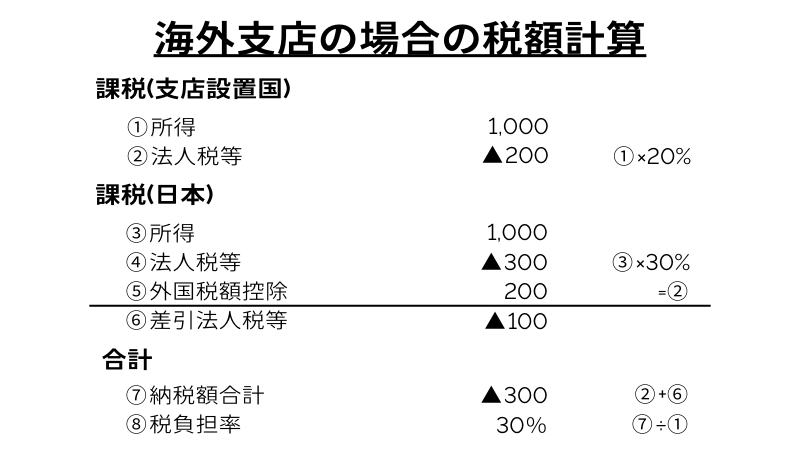

配当などの源泉税や海外支店の現地法人税など、日本法人が納めた外国法人税について、日本の法人税額から控除することにより、二重課税を防止する制度を外国税額控除制度といいます。外国税額の全額が控除されるわけではなく、法人税額などに基づく控除限度額の範囲内で控除されます。

外国子会社配当金益金不算入制度

一定の要件(海外子会社株式の25%以上を6カ月以上保有など)を満たした海外子会社(現地法人)からの配当金については、剰余金の配当等の95%相当額を益金不算入とすることで、二重課税を防止します。

租税条約

二重課税の排除・軽減や、脱税の防止など目的として、国同士の間で締結された税金に関する取り決めを租税条約といい、日本では、租税条約は国内法に優先して適用されます。租税条約を締結している二国間で、所得源泉地国での課税を制限するなどして二重課税を排除します。

租税条約は、二国間で締結される条約であり、国ごとに内容が異なっているため、海外進出国ごとに条約を確認する必要があります。

まとめ

本記事では、海外進出に伴う国際的二重課税とその対策について解説しました。

国際税務についてさらに詳しく知りたい、実際に相談したいと感じた企業は、国際税務の専門家に相談することをお勧めします。

東京共同会計事務所では、アウトバウンドに展開していく中堅企業を主たるターゲット層とした税務サービスを展開しております。

サービス内容として、 日本企業の海外(特にベトナム)進出時の国際税務に係る「相談業務」に加え、ベトナム証券会社・M&Aアドバイザー会社とのコネクションの構築といった「M&A」、海外進出時のさまざまな課題(税務、人材採用、事務所・住居探し、ビジネスマッチング等)を現地の提携先と連携し、解決策を提案する「海外進出支援」、子会社の不正調査の支援、子会社のコンプライアンスの順守状況を親会社の立場から確認する「現法管理支援」などを行っています。

これからグローバルに経営を進める予定の企業様や、すでに海外展開していて国際税務について不安がある企業様は、ぜひ東京共同会計事務所にご相談ください。

なお、本稿の内容は執筆者の個人的見解であり、当事務所の公式見解ではありません。記載内容の妥当性は法令等の改正により変化することがあります。

本稿は具体的なアドバイスの提供を目的とするものではありません。個別事案の検討・推進に際しては、適切な専門家にご相談下さいますようお願い申し上げます。

©2024 東京共同会計事務所 無断複製・転載を禁じます。