金融取引に関する移転価格の調査事例、対応のケーススタディ

2022年6月10日に移転価格事務運営要領が一部改正され、移転価格税制における金融取引部分について抜本的な見直しがされてから、数年が経過しました。2024年秋頃より日本国内の税務調査における金融取引について、詳細に調査され課税にまで至っているケースが散見されるようになってきました。今後の税務調査では、課税事例が以前より増加することが予想されます。

本コラムでは、金融取引における税務調査事例や実際の対応方法について解説します。本コラムをお読みいただくことで、国外関連者との金融取引に係る課税リスク及びその対応方法について、理解を深めていただけます。

目次

移転価格事務運営要領の概要

移転価格事務運営要領(事務運営指針)とは、国外関連者との取引における移転価格税制(租税特別措置法第66条の4)の適正かつ円滑な運用を目的とした指針です。国税庁がこれを定めています。

ここでいう国外関連者とは、以下のような外国法人を指します。

- 国内法人との間に50%以上の株式等の保有関係がある外国法人

- 実質的支配関係(役員関係、取引依存関係、資金関係等)がある外国法人

- 株式等の保有関係と実質的支配関係が連鎖している関係にある外国法人

移転価格事務運営要領(事務運営指針)は2022年1月に公表されたOECD(経済協力開発機構)移転価格ガイドラインの改正を踏まえ、2022年6月にその一部が改正されています。

(※出典:国税庁「OECD租税委員会によるOECD移転価格ガイドライン2022年版の公表について」)

主に金融取引に関する移転価格税制上の取扱いについて、指針の内容が一部改正されており、同じく国税庁が出している「移転価格税制の適用に当たっての参考事例集」においては「金銭の貸借取引」に係る事例の見直し、「債務保証」、「キャッシュ・プーリング」に係る事例の追加が行われています。また、本改正内容は、2022年7月1日以後に開始した事業年度分の法人税調査等から適用されています。

移転価格事務運営要領の金融取引に関する改正ポイントについては、過去のコラムで詳しく解説しておりますのでご一読ください。

参考:移転価格事務運営要領の金融取引に関する改正ポイントについて解説

金融取引に関する移転価格の税務調査事例とその対応

本章では移転価格に関する実際の調査事例を基に、ケーススタディとしてまとめました(注1)。課税に対する更正を受けた事象と注意点を記載しています。また、専門家の知見を基に、適切な金融取引に関する移転価格税制対応を行う上での具体的な対応を解説しています。

注1: ケーススタディとして平易にするために実際の事例を修正しております。

金融取引における更正事例とその概要

【概要】

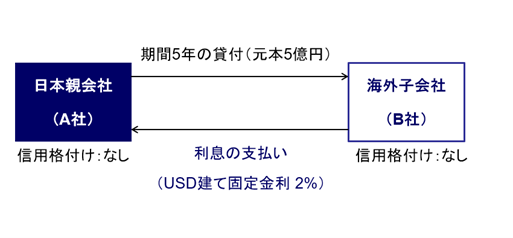

- A社はB社に2023年3月31日に運転資金目的で元本5億円、貸付期間5年、USD建て固定金利の貸付を行っている。

- 適用金利は固定金利2%を適用しており、従前よりA社の金融機関からの調達金利に一定のスプレッドを上乗せして適用金利を設定していた。

- 日本国税当局により貸付取引は実行日において適用金利が移転価格税制上の観点から妥当であることが求められ、日本国税当局において2023年3月31日時点(実行日)の独立企業間価格を算定し、8%の適用金利が移転価格税制上の観点から妥当であると見解した。

- 国税当局が算定した独立企業間価格である8%について、A社は抗弁できず、本指摘について更正を受けた。

- 信用格付け評価について、第三者の信用格付け機関が提供する財務ツールを使用して借手となるB社のみなし信用格付けを評価(結果、”B-“)した。さらに、金利については金融市場を収録するデータベースを利用して、借手の信用格付け(”B-”)相当の市場金利を踏まえて独立企業間価格である固定金利8%を算定した。

【更正課税額】

約900万円(更正課税額:約900万円 = 元本5億円 × 6%(= 独立企業間価格8% – 実際の適用金利 2%)× 期間1年(調査対象期間考慮)× (法人税率約30%)

解説及び対応方法

金利は、基本的にベースレート(リスクフリーレート)にスプレッド(信用リスクプレミアム等)を加えて構成されます。

実務において、ベースレートは金利スワップレートや国債利回り等が一般的に使用されます。本貸付取引はUSD建てのため、米国債利回り(5年)は実行日(2023年3月31日)時点で3%台であることから、本3%にスプレッドが加えられることを踏まえると、実際に適用した固定金利2%は過少である(本事例では逆ザヤの状況)ことが容易にわかるかと思います。

したがって、実際の適用金利と独立企業間価格との間に大幅な乖離が生じているため、元本の金額や貸付期間等を総合的に鑑みても、税務調査時に詳細に調査される可能性が充分に考えられます。

【信用格付け評価方法】

信用格付けの評価方法は、大きく二つの方法で評価します。

・格付機関が公表する手法

・財務ツール( Financial tools)

本調査事例では、国外関連者において第三者の信用格付け機関より依頼格付が付されていないため、借手の海外子会社については財務ツールを使用してみなし信用格付けを評価しています。

財務ツールは定量的な観点として財務諸表の数値を利用し、定性的な観点として「産業(市場)の状況や取引先との関係」等を入力することで、簡易的に信用格付けを評価することができます。しかしながら、財務ツールの結果をそのまま独立企業間価格の算定に使用するには留意が必要です。2022年版OECD移転価格ガイドライン(パラグラフ10.72から10.75)において、その旨が述べられています。具体的には、財務ツールは定性的要因を犠牲にした、より定量的なインプットデータに依存する傾向があり、財務ツールにおける格付け評価方法のプロセスの明確さの欠如(算定のアルゴリズム等が不透明)等が挙げられています。

(※出典:国税庁「OECD租税委員会によるOECD移転価格ガイドライン2022年版」の公表について」)

上記の留意点を踏まえたうえで信用格付け評価方法を決定する必要があり、更に言えば選定した理由を文書に残しておくことが肝要だと思われます。

【金利の算定】

基本的に関連者間貸付取引はCUP法(独立企業間価格比準法)が適用されます。CUP法は他の方法よりも比較可能性が強く求められることから、一般的に金融市場のデータが収載されたデータベースから債券やローンのデータを抽出・加工して金利を算定します。

本調査事例のように、みなし信用格付けが投資不適格(「BBB-」未満)の場合、信用格付けが低い債券等はオプション等の条件が付されていることが多いと思われます。そのため、比較可能性が弱まる場合が高い点に留意が必要です。

税務調査において抽出条件を確認される可能性もあるため、信用格付け評価と同様に選定や除外した理由をあらかじめ文書に残しておくことが重要だと思われます。

【オペレーション】

前述のとおり関連者間貸付取引におけるCUP法は金融市場のデータを用いることが一般的です。金融市場は年間を通じて大きく変動する傾向にあり、金利を算定した翌年には当時とは全く異なる市場環境になっていることも珍しくありません。したがって、原則として毎年のフルアップデートが推奨されます。

オペレーションの観点から見ると、最近の傾向に変化が見られます。特に関連者間貸付を頻繁に実行する事業会社では、税務調査への対応を意識して、以下のような運用方法が広がっています。

①将来実行する貸付金利の大枠を算定し、移転価格ポリシーとする

②適用する貸付金利について、①で算定した貸付金利のベースレートのみ実行日(又は実行日にできるだけ近い日)のベースレートに差し替えて、貸付取引を実行する都度、当該ベースレートを差し替えた貸付金利を適用する(注1)

③課税リスクが高いと判断された取引や「独立企業間価格を算定するために必要と認められる書類(ローカルファイル)」の同時文書化義務に該当する取引は、検証対象取引としてローカルファイルに収録。ローカルファイルの性質上、実行日に調整した貸付金利(独立企業間価格)を算定することも検討する

(注1)本来であればスプレッドについても、実行日(又は実行日にできるだけ近しい日)に差し替えて貸付金利を適用する必要があります。しかし、データベースが必要になる可能性が高いため、ベースレートのみ差し替えて運用する事業会社が多いと思料します。

事業会社の状況によってオペレーションは異なることが多いと思いますが、今後は税務調査において、ますます金融取引も詳細に調査されると予想されます。そのため、移転価格ポリシーやローカルファイルを準備しておく等の一定程度の移転価格対応が求められることになります。

まとめ

本コラムでは、金融取引における移転価格税制の課税リスクに対応するため、以下3つの観点から必要な対応を解説しました

・信用格付け評価方法:信用格付け評価方法の選定とその選定理由について文書に残す

・金利の算定 :抽出条件の選定と選定/除外の理由について文書に残す

・オペレーション:税務調査を踏まえたオペレーションの見直し

移転価格に関する税務調査への対応をいざその時になって行うのでは十分な対応が出来ません。移転価格ポリシーとローカルファイルを整備し、自社に適したオペレーションを構築することが課税リスクの軽減につながります。

東京共同グループの一員であるTKグローバルトランザクションアドバイザリー株式会社では、移転価格税制に対応した各種書類の作成や制度に対する疑問等、グローバルに取引する機会の多い企業に必要なアドバイスやサポートをご提供しており、随時無料相談会を実施しております。これからグローバルに経営を進める予定の企業様や、すでに海外展開していて移転価格税制について不安がある企業様は、ぜひ弊社にご相談ください。

なお、本稿の内容は執筆者の個人的見解であり、当事務所の公式見解ではありません。記載内容の妥当性は法令等の改正により変化することがあります。

本稿は具体的なアドバイスの提供を目的とするものではありません。個別事案の検討・推進に際しては、適切な専門家にご相談下さいますようお願い申し上げます。

©2025 東京共同会計事務所 無断複製・転載を禁じます。

-

渡部 公丞

東京共同会計事務所 移転価格アドバイザリーグループ

マネージャー

TKグローバルトランザクションアドバイザリー株式会社

取締役国内外の金融機関等を中心に、移転価格に係るリスク評価、移転価格文書の作成、税務調査対応からM&A関連の税務デュ-デリジェンスに至るまで様々な業務を担当。

事業会社のグループファイナンスに関する移転価格コンサルティングにも従事しており、豊富な経験を有する。