アンチダンピング制度とは?自由貿易と公正競争を両立させるために

国境を越えた貿易が活発化し、世界中の商品が簡単に手に入るようになった現代。しかし、こうした自由貿易の裏には、他国企業による不公正な取引が潜み、気づかぬ間に自社製品の売上や利益が大きな打撃を受ける危険があります。

特に、輸出国が国内市場よりもはるかに安い価格で他国に製品を輸出し、その結果として輸入国の国内産業に損害を与える「ダンピング(不当廉売)」行為は、公正な競争を阻害する重大な問題です。

最近では、中国の鉄鋼が中国国内の不動産不況により生産過剰となり、その余剰分が海外へ輸出され、輸入国の国内産業に損害を与えています。

このような事態を防ぐため、世界貿易機関(WTO)協定に基づいて整備されたのが「アンチダンピング制度(AD制度)」です。本記事では、アンチダンピング制度の仕組み、運用プロセス、発動事例、効果、さらには企業がどのように制度を活用できるかを包括的に解説します。

目次

アンチダンピング制度とは何か

アンチダンピング制度とは

アンチダンピング制度とは、外国から不当に安い価格で輸入される製品(いわゆる「ダンピング品」)によって、輸入国の国内産業が損害を受ける場合に、その価格差に相当する追加関税(アンチダンピング関税、AD税)を課すことで、自国の産業を保護する制度です。

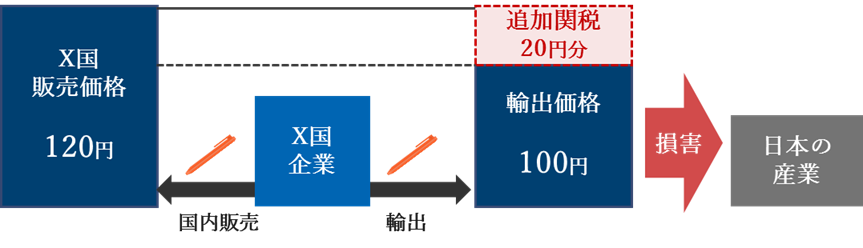

例えば、X国内で120円で販売されているボールペンが、日本へ輸出される際に20円安い100円で販売されていたとします。この安価な輸入品によって日本の国内産業が損害を受けていると判断された場合、120円と100円の差額である20円に相当する関税を上乗せして課すことができます。これがアンチダンピング措置です。

出典:経済産業省 2024年不公正貿易報告書 第6章 アンチ・ダンピング措置 図表Ⅱ-6-1

アンチダンピング制度の国際的意義

アンチダンピング制度は一見、保護主義的にも見えますが、WTO協定で正当な措置として認められており、自由貿易の枠組みの中で「公正な競争」を確保するための重要なツールです。

WTO協定では、「輸出価格が輸出国の国内販売価格よりも低い場合、当該輸出はダンピングとみなされる」と定義されています。これにより、加盟国はダンピングによって損害を受けた場合、公正な手続きを経てアンチダンピング措置を発動することが認められています。

輸入国の国内産業を過度な価格競争から守ると同時に、輸出国に対しては「価格設定の透明性と公正性」を求める形となり、貿易環境の健全化にも寄与します。

セーフガードや相殺関税(CVD)との違い

貿易救済措置には、アンチダンピング制度の他に「セーフガード」や「相殺関税(CVD)」があります。

セーフガードは、輸入品の急増により国内産業が損害を受ける場合に発動される措置で、輸出国側の不公正行為は不要です。すべての輸出国に無差別に適用されます。一方、アンチダンピング制度は不当に安い価格での輸出という「不公正な貿易行為」が前提で、特定の国・企業に限定して課される点が異なります。

相殺関税(CVD)は、輸出国政府の補助金交付に対抗する措置です。アンチダンピングが「企業の不公正な価格設定」に対する措置であるのに対し、相殺関税は「政府の不公正な支援」に対する措置という違いがあります。なお、企業のダンピングと政府の補助金交付が同時に認められることもあり、アンチダンピング税と相殺関税の両方が課されると、輸入品の価格がさらに上昇することになります。

自社が直面する問題が「輸入品の急増」「企業のダンピング」「政府の補助金」のいずれに起因するかによって、活用すべき制度を検討することが必要です。

アンチダンピング措置の発動要件

アンチダンピング措置を発動するには、以下の3要件を満たす必要があります。

① ダンピングの存在

輸出国における通常の販売価格(正常価格)と比較して、日本への輸出価格が著しく安い場合、ダンピングが存在するとされます。例えば、輸出国での販売価格が120円、日本向け輸出価格が100円であれば、20円の「ダンピングマージン」が存在することになります。

② 国内産業への実質的な損害

ダンピング品が大量に流入することで、国産品の販売価格が下落し、販売数量が減少するなどの損害が確認される必要があります。これには、販売量、売上高、利益、設備稼働率などの各種指標が用いられます。

③ ダンピングと損害との因果関係

損害の原因がダンピング輸入であることが必要です。需要の変動や第三国からの輸入、技術革新など他の要因による影響でないことを明確にする必要があります。

アンチダンピング措置発動までの流れ

AD措置は、原則として国内の企業や業界団体が申請し、政府(財務省・経済産業省)が調査を行い、必要があると認めた場合に発動されます。

ステップ1:申請

輸入価格が異常に安く、損害を被っていると判断した企業は、政府に対してアンチダンピング措置を求める申請書を提出します。申請には、ダンピングの存在、損害、因果関係に関する合理的な証拠を添える必要があります。

ステップ2:調査の開始

政府は申請内容を審査し、調査を開始するかどうかを決定します。開始後は、調査対象となる企業からの情報提供、質問状の回答、現地調査などが実施されます。

ステップ3:暫定措置と最終決定

調査の途中で必要と判断されれば、暫定的なアンチダンピング税を原則4か月以内の期間で課すことができます。最終的には、調査結果を基に政府がアンチダンピング税の正式賦課を決定します。課税期間は原則5年です。

なお、アンチダンピング関税の課税期間が満了する際には、国内産業への影響を再評価するための「サンセットレビュー(再調査)」が実施される場合があります。これにより、必要に応じて関税措置の延長または終了が決定され、過剰な保護を避けつつ公正な競争環境を維持することが目的とされています。

アンチダンピング制度の活用事例

世界における活用事例

多くの国々において、アンチダンピング措置は貿易政策の一環として頻繁に活用されています。

世界貿易機関(WTO)の統計によれば、世界全体で年間100件~200件とされており、特に、米国、インド、EUなどは、自国産業の保護を目的として、アンチダンピング措置を積極的に活用しています。

なかでも、米国とインドは顕著な動きを示しており、2024年には、世界全体で129件のアンチダンピング措置が発動されたうち、米国は39件、インドは33件を占め、両国で全体の過半数を超える発動を行っています。

出典:WTO Trade Remedies Data Portal

日本における活用事例

日本では、米国やインド等と比較すると少ないですが、1995年以降、以下のような事例でアンチダンピング措置が発動されています。

- 綿糸(パキスタン産)

- ポリエステル短繊維(韓国・台湾産)

- 電解二酸化マンガン(中国・豪州・スペイン・南アフリカ産)

- トルエンジイソシアナート(中国産)

- 水酸化カリウム(中国・韓国産)

- 高重合度ポリエチレンテレフタレート(中国産)

- 炭素鋼製突合せ溶接式継手(韓国・中国産)

- トリス(クロロプロピル)ホスフェート(中国産)

- 炭酸カリウム(韓国産)

- 溶融亜鉛めっき鉄線(韓国・中国産)

- 黒鉛電極(中国産)など

これらの措置により、ダンピング品の輸入数量が大幅に減少し、国産品の販売価格や数量が回復するなどの効果が確認されています。

出典:貿易経済協力局 貿易管理部 特殊関税等調査室「アンチダンピング(AD)措置の効果と活用 令和6年4月」

アンチダンピング制度の効果

AD措置には以下のような効果があります。

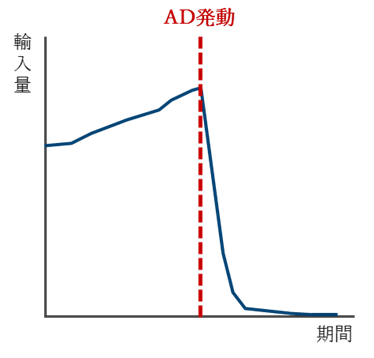

ダンピング輸入の抑制

AD税の賦課により、ダンピング品の価格優位性が失われ、その結果、過去の多くの事例で輸入量が大幅に減少しています。

AD発動前後の輸入量の変化(イメージ)

出典:経済産業省 アンチ・ダンピング措置の効果と活用(令和元年7月)5ページ

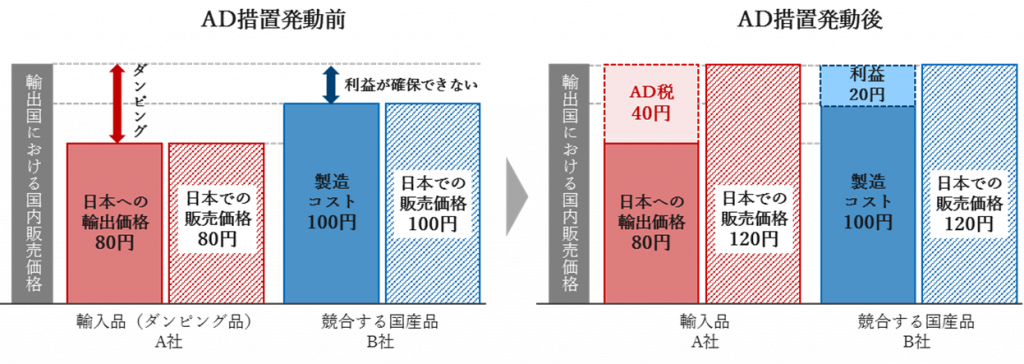

国産品の価格回復

ダンピング品との価格競争が緩和されることで、国内製品の価格が回復し、利益率の改善が期待されます。

出典:経済産業省 アンチ・ダンピング措置の効果と活用(令和元年7月)6ページ

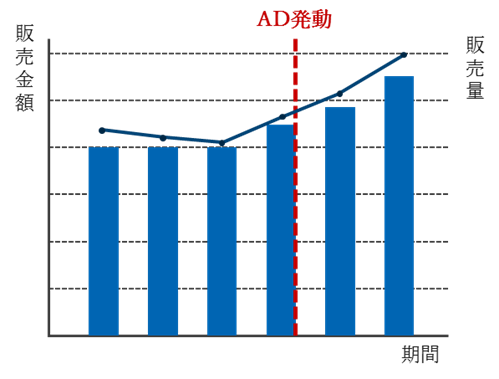

国産品の販売数量の回復

AD措置発動後、ダンピング品の輸入量が大幅に減少することで、国内市場での国産品の販売数量が回復し、売上増加が期待されます。

AD発動前後の販売金額と販売量の変化(イメージ)

出典:経済産業省 アンチ・ダンピング措置の効果と活用(令和元年7月)7ページ

アンチダンピング制度の活用を検討すべき企業像

アンチダンピング制度は、海外製品との価格競争によって販売が伸び悩んでいるメーカーにとって、有力な選択肢となり得ます。海外製品の低価格の背景には、公正な競争環境が損なわれている可能性があり、そのまま放置すれば国内市場からの撤退やシェア喪失につながるおそれがあります。

さらに、経済安全保障上の観点からも、日本国内での生産が維持できなくなれば、有事の際に必要な供給が途絶するリスクが高まります。アンチダンピング制度は、こうした事態を未然に防ぎ、グローバル市場における公正な競争条件を確保するための重要な手段です。

アンチダンピング制度の申請相談窓口と政府の支援体制

日本国内では、主要メーカーが主導してアンチダンピング措置の申請を行い、発動に至った事例があります(上記4-2.日本における活用事例)。その数は限られますが、いずれも実効性のある対応として着実に積み上げられています。特定の製品分野においては、複数の企業が業界団体を通じて連携し、制度を戦略的に活用するケースが見られます。

こうした申請活動を円滑に進めるため、経済産業省では以下の支援体制を整えています:

- モデル申請書や作成の手引きの提供(経済産業省HPにて公開)

- 事前相談窓口の設置

- ニュースレターの配信(最新の調査動向や他国の事例も紹介)

また、財務省においても、相談窓口を設置しております:

- 特殊関税制度の相談窓口の設置

加えて、大企業では社内の営業部門や経理部門と連携し、弁護士・会計士など外部専門家とチームを組むことで、調査対応や証拠提出などの実務を効率的に進める体制を構築するケースが一般的です。

出典:

経済産業省 特殊関税等調査室HP

財務省 関税局 関税課 特殊関税調査室 特殊関税制度の相談窓口

不当廉売関税(アンチダンピング関税)を課することを求める書面の作成の手引き

AD NEWS LETTER

まとめ:制度を知り、備え、活用する

アンチダンピング制度は、安価な輸入品によって苦しむ国内企業にとって強力な支援手段です。ただし、制度を活用するには、正確な事実把握と緻密な申請準備が必要です。

経済産業省や財務省の支援を活用しつつ、業界団体と連携することで、制度の有効活用が期待できます。海外企業との公正な競争を実現し、日本の産業を守るために、アンチダンピング制度を正しく理解し、必要なときに備えましょう。

なお、本稿の内容は執筆者の個人的見解であり、当事務所の公式見解ではありません。記載内容の妥当性は法令等の改正により変化することがあります。

本稿は具体的なアドバイスの提供を目的とするものではありません。個別事案の検討・推進に際しては、適切な専門家にご相談下さいますようお願い申し上げます。

©2025 東京共同会計事務所 無断複製・転載を禁じます。

-

大澤 昌範

東京共同会計事務所トレード・コンプライアンス部

株式会社東京共同トレード・コンプライアンス

公認会計士経済産業省特殊関税等調査室において、主としてアンチダンピング調査のマージン算定業務に従事した経験を有している。

質問状回答の確認、不備指摘、追加質問状や現地調査項目の検討、現地調査の実施、マージン算定、調査報告書作成まで、一連の調査実務を経験している。

さらに、同室在籍中には損害班との連携や申請企業への説明対応など、マージン算定にとどまらず調査全体に関わる業務にも携わり、アンチダンピング調査に関する幅広い知見を有している。