【事例:株式会社エービーエフキャピタル様】

専門性と伴走支援で、ファンド市場の成長を支える

―東京共同会計事務所が描く、ファンドアドミニストレーション領域のトップランナーへの道

日本のプライベートエクイティ(PE)・ベンチャーキャピタル(VC)市場は新たな成長局面を迎えつつある。PE市場の取引総額は2021年から4年連続で3兆円を超える高水準を維持。また、政府は2027年までにスタートアップ投資を10兆円規模に拡大する目標を掲げ、支援制度や予算拡大を積極的に継続している(出典:経済産業省「スタートアップ政策について(https://www.meti.go.jp/shingikai/mono_info_service/sangyo_cyber/wg_cybersecurity/enhanced_security/pdf/003_07_00.pdf)」)。リスクマネーの供給増が本格化する中、『日本の「才能」を社会に解き放つ』をミッションとするABF Capitalの特化型ファンドのように、社会課題の解決に取り組む新たなプレイヤーが生まれている。

一方、市場拡大の陰で見過ごされがちなのが、ファンド運営を支えるミドル・バックオフィス機能の不足だ。小規模で運営されるPE・VCファンドにとって、会計・税務・法務といった高度な専門性を要する業務は大きな負担でありながら、慢性的な人材不足に加え、そうした専門知識を有する人材の獲得は非常に困難な状況となっている。

このようなPE・VCファンド市場を取り巻く課題の解決に取り組むのが、東京共同会計事務所のGPアドミニストレーションチームである。

本記事ではABF Capitalをはじめ、幅広い規模のファンドアドミ運営をワンストップで支える同チームを率いる皆川 真志氏のインタビューをお届けする。

目次

≪人物紹介≫

フィナンシャル・ソリューション部

GPアドミニストレーションチーム

皆川 真志氏

クライアントの挑戦を支えるファンドストラクチャリング

―業界トップクラスのシェフやソムリエなど、世界に誇るべき才能を持つ職人の独立を独自のスキームと徹底したハンズオン支援でサポートするABF Capital。そのファンド運営におけるミドルバック業務を担うのが、東京共同会計事務所のファンドアドミニストレーションサービスだ。

皆川氏:「私たちがお手伝いを始めたのは、ABF Capital様が2号ファンドを組成するタイミングでした。1号ファンドの成功を受けて投資家の数が増え、運営の複雑性も高まっていたことから、会計・税務面でより専門的なサポートが可能な私たちが合流するご縁をいただきました」

―ABF Capitalは組合型のファンドである。皆川氏は組合契約の留意点や税務・法務における論点の整理、過去事例の紹介など、2号ファンドの円滑な立ち上げに向けたストラクチャリング支援に関わった。

皆川氏:「ABF Capital様を含めたPE/VCファンドにとってのコア業務は投資判断や投資先企業へのハンズオン支援にあります。一方で、ファンドのストラクチャリングや管理・運営といったノンコア業務は、必ずしも内製で行う必要はありません。今回のケースは、組合運営に長年携わってきた私たちの知見やノウハウが活用できる領域でした」

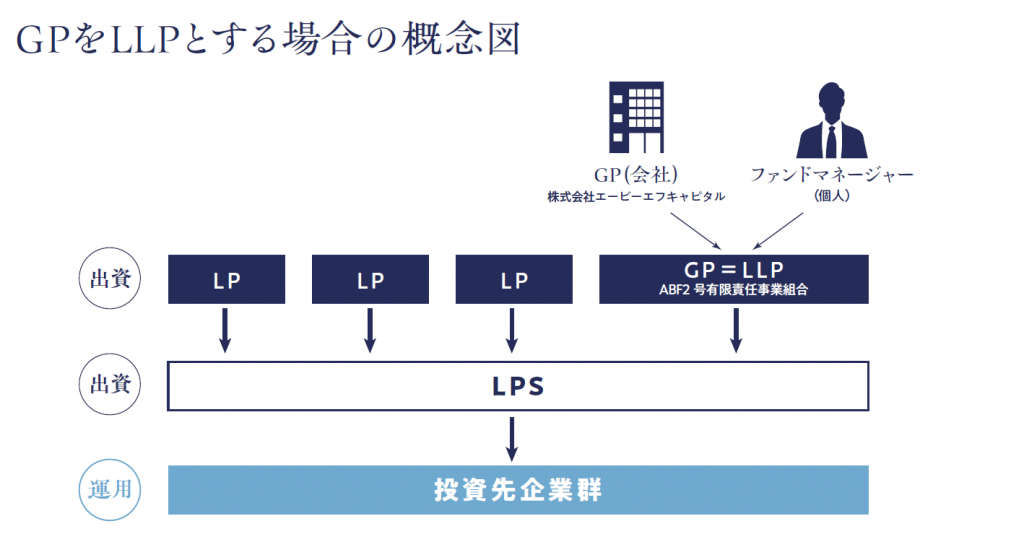

―ファンドの組成では、最適なビークルの選択や、スキームの税効率をあげるため導管性の確保がポイントとなる。ABF Capitalにおけるビークルは、同社の意向もあり1号ファンドで採用されていた任意組合から、投資事業有限責任組合(Limited Partnership、以下LPS)に変更となった。

2号ファンドで採用されたLPSは無限責任組合員(General Partner、以下GP)であるファンド運営者と有限責任組合員(Limited Partner、以下LP)である投資家で構成される。1号ファンドで採用された任意組合によってVCを組成する方法は、投資家も無限責任を負うため投資家視点ではあまり好まれず、あまりポピュラーな方法とは言えない一方で、2号ファンドで採用したLPS方式はGPが無限責任で運営を担い、LPが出資額を上限とする有限責任で資金を提供することで、投資先企業の円滑な資金供給と投資家のリスク低減を両立するストラクチャーであり、任意組合同様の税制上のメリットも得られるものである。

皆川氏:「LPSでは、パススルー課税が適用されます。これはファンドで生じた利益が組合段階では課税されず、配分を受けた組合員の段階で課税される仕組みで、PE・VCファンドが任意組合を含む、いわゆる組合型スキームを選択する主な理由でもあります」

―ただし、税効率を向上させるには、さらに工夫が必要となる。

皆川氏:「従来は、組合員であるGPが株式会社の場合、GP段階で法人税が課税されてしまい、GPの役職員である個人のファンドマネージャーが受け取る報酬は通常給与課税になっていることが殆どであったと思われます。最近は、LPSの無限責任組合員を有限責任事業組合(LLP)とし、GP会社のみならず個人ファンドマネージャーにも無限責任組合員としての業務執行に参加させることによって、当該個人ファンドマネージャーがGP会社と並んでファンドの利益をそのまま享受できる仕組みにする方法が比較的多く使われています」

―LLPをGPとするLPSの登記について、以前は明文化されていなかったため、実務上の工夫が必要だった。しかし2023年6月12日に施行された商業登記規則等の改正省令により、LLPをGPとして登記できるようになった。LLPの活用は、個人であるファンドマネージャーにとっての成功報酬であるキャリード・インタレストへの課税においても効果を発揮する。

皆川氏:「キャリード・インタレストが給与所得扱いとなると総合課税で最高約55%の税率が適用されますが、個人のキャピタルゲインとして認識されば分離課税により約20%まで税率を軽減できます。GPにおける個人が無限責任を負うリスクを回避しつつ、税務メリットも確保できるため、これらの観点でLLPスキームは他のスキームより優位性がある手法ですが、同時に税務・法務の理解に基づく高度な運用が必要です。中でも税務の取扱いにおいて特に2021年4月1日付けで国税庁から出されている「キャリード・インタレスト」を受け取る場合の所得税基本通達36・37共-19の適用について(情報)」の内容も加味した妥当性等が問われ、スキームの合理性の検証が必要です。」

―ファンドの特性と投資家のニーズを踏まえた最適なストラクチャー設計は、ファンドアドミニストレーションの重要な起点となる。

皆川氏:「組合契約は組合を運営する上で基本となる重要なルールブックです。

ABF Capital様のケースでは、ストラクチャーの変更にあたり、契約書の文言、規定に関してポイントを整理し、必要な見直しの方向性について提案させていただくなどのサポートをさせていただきました」

ファンドの設立から解散までワンストップで伴走する“よきディスカッションパートナー”

―証券化ビジネスは今、転換期を迎えている。かつては不動産や金銭債権の取り扱いが中心だった分野は、PE・VCファンドをはじめとする多様なアセットクラスへと対象を拡大。これに伴い、従来のSPC・SPV管理を超えた包括的なファンド管理ソリューションへのニーズが高まっている。

皆川氏:「PE・VCファンドにおけるミドルバック部門のアウトソーシングは、米国では主流ですが、日本では馴染みの薄いビジネスであったと認識しています。しかし、近年はリスクマネーの供給増とともに、会計・税務面をはじめとするミドルバック業務のリソース不足や業務の属人化に課題を抱えるファンドが増えていることなどを背景として、アウトソーシングへのニーズが高まっていると感じます」

―東京共同会計事務所は2018年にGPアドミニストレーションチームを新設し、こうした市場の変化に対応してきた。チームの使命は、PE・VCファンドが、本来の価値創造に専念できる環境を整備することだ。

皆川氏:「私たちのお客様は、PE・VCファンドの無限責任組合員(GP)です。投資判断以外のファンド運営業務をほぼ全て引き受けることで、ファンドが投資活動と企業の価値向上に集中できる体制を構築しています」

―そのサービス範囲は、ファンドのライフサイクル全般にわたる。会計・決算業務や監査対応のほか、ファンドの立ち上げ段階では、組合契約の検討支援から、設立時の当局届出支援、登記、印章作成、口座開設といった実務手続きも含めて一括で対応する。登記については、グループの司法書士法人と連携して対応する体制を整えている。また、東京共同会計事務所内の法務チームとも連携できるため、金商法対応に必要な書類の整備に向けた検討・準備の支援や、投資家向けの交付書類の作成など、リーガルコンプライアンスも万全だ。

皆川氏:「会計事務所として蓄積してきたPE・VCファンドの決算業務の知見を基盤に、アドミニストレーション業務も総合的に提供する。これはファンド管理業務における長年の知見、そして圧倒的な実績を有する東京共同会計事務所ならではの強みだと考えています」

―技術的な精度とともに、皆川氏が特に重視しているのが、クライアントとの信頼関係の構築だ。

皆川氏:「お金を扱う仕事である以上、ミスは許されません。しかし、たとえミスがなくても、指示された作業を遂行するだけでは、お客様の期待に十分に応えているとは言えません。取引が進行する途中で税務上のリスクを発見してしまい手遅れになってしまうケースや、正しい対処が取れないことが起こってしまう可能性もあります。だからこそ、取引発生前やご相談をいただいたタイミングなど、最も適切な段階で潜在的な論点を特定し、解決策を提示することを常に意識しています。明文の規定がない領域でリスク判断が必要な場合でも、お客様が十分な情報をもとに意思決定できるよう支援することが重要であり、これこそが私たちのサービスの提供価値だと言えます」

―それは東京共同会計事務所の提供することが単なる事務処理の代行ではなく、戦略的なアドバイザリーサービスへ昇華することを意味している。

皆川氏:「何かイベントが生じた際に指示を待つのではなく、手続き、会計税務上の論点など、多方面に渡るアドバイスを、お客様に共有し、先導する。常にお客様にとって『よきディスカッションパートナー』であることを心がけています」

ファンド管理のトップランナーであり続ける

―東京共同会計事務所で描く未来

―皆川氏のキャリアの軌跡は、金融業界の多様な領域を横断している。公務員として社会人生活をスタートさせ、公認会計士試験合格後は大手監査法人、信託銀行を経て東京共同会計事務所に入所した。

皆川氏:「金融ビジネスの深いところに関わりたいという想いから、監査業務からファンド管理へと軸足を移しながらキャリアを築いてきました。その中で、PE・VCファンドという成長分野に注力し、専門チームを構築している東京共同会計事務所の取り組みに共感し、参画を決めました」

―様々な金融機関で築き上げられた豊富な経験は、皆川氏の現在の仕事においても大きく活かされているという。

皆川氏:「ファンドには会社型、組合型、信託型など様々な形態がありますが、何かイベントが起きたときの論点には、実は共通性があります。そのため、信託や投資法人に携わってきたこれまでの経験から、案件ごとに発生しうる論点の予測がつき、あらかじめ備えることができる。ファンド管理全般に対応できるという自信につながっています」

―監査業務とファンド管理業務では、業務の様相が大きく異なる。その違いは、皆川氏にとって新たな発見となった。

皆川氏:「ファンドの監査というと、事業会社より取引量や複雑性が低く、面白みを感じにくいイメージを持たれることもありますが、実はファンド管理へとポジションを移してみると違った景色が見えます。お客様に対してプロアクティブなアドバイスを行いながら管理・運営を担うには、ストラクチャリングから期中の取引に至るまで、税務、法務、会計も含めた総合的な知識が必要になる。その分、責任も伴い大変な仕事でもありますが、お客様との関わりが非常に密接で面白い。何より、お客様から感謝していただける。大きなやりがいと成長を得られるポジションだと感じています」

―クライアントとの密接な関係性の中で、皆川氏は自身の専門家としての成長を実感している。

皆川氏:「士業として一本立ちするには、自力で仕事を獲得し、お客様に価値を提供し、最後まで責任を持ってデリバリーできることが不可欠です。GPアドミニストレーションチームでの仕事は、大きな組織の中で決められた役割をこなす仕事とは異なり、一人のプロフェッショナルとしてお客様と向き合い、そして所内の様々な専門家とも協力し合いながら自身の知識を広げ、アウトプットし続ける必要がある。会計士としてもビジネスパーソンとしても、日々成長を実感しています」

―充実した現在の業務への取り組みと並行して、皆川氏はチームの将来的な発展にも思いを馳せている。

皆川氏:「ファンドアドミニストレーション領域におけるトップランナーであること。これが私たちチームの目標です。その実現のためには、より安定的で高品質なサービス提供体制を構築すると同時に、会計税務の専門知識を活かしたファンド運営に関連する新たなサービス領域の開拓にも取り組みたい。そのためには事務所として各分野の熟練した専門家を確保することも重要ですが、初級レベルの専門家を迎え入れて育成することも同様に大切です。今後はこれまでの業務で培ったノウハウと会計に関する専門能力を活かし、次世代の人材育成にも貢献していきたいですね」

なお、本インタビュー記事は当事務所での取り扱い案件のご紹介を目的として作成したものであり、投資勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身でお願いいたします。また、個別事案の検討・推進に際しては、適切な専門家にご相談下さいますようお願い申し上げます。

©2026東京共同会計事務所 無断複製・転載を禁じます。