税務ガバナンスと国際最低税額に対する法人税における国別実効税率

国際最低税額に対する法人税(Income Inclusion Rule:IIR)を適用する場合に、国別実効税率を計算する必要があります。国別実効税率は、個別計算所得等の金額(分母)に対する調整後対象租税額(分子)の比率であり、基本的には所得に対する法人税額の比率ですが、個別計算所得等の金額および調整後対象租税額の計算とも多くの調整規定が存在するため、どの調整規定が適用されるのか把握することが重要です。

また、いわゆる実効税率、タックスヘイブン対策税制における租税負担割合、国際最低税額に対する法人税における国別実効税率はすべて計算方法が異なるため、それぞれを計算するための効率的な情報収集体制を構築することが重要です。

以下、個別計算所得等の金額および調整後対象租税額の大まかな計算プロセスを解説します。

目次

国別実効税率の計算

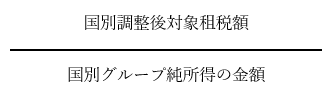

国別実効税率は、以下の算式で計算されます。なお、国際最低課税額の計算は、構成会社等と共同支配会社等(注)に分けて行われ、国別実効税率の計算も別々に行われますが、計算プロセスは同一です。以下構成会社等の国別実効税率を計算することを前提にします。

(国別実効税率 算式)

(注) 国際最低課税額の計算は、構成会社等と共同支配会社等に分けて行われ、国別実効税率の計算も別々に行われます。構成会社等は、特定多国籍企業グループ等の最終親会社の連結財務諸表にその財産及び損益の状況が連結して記載される会社等をいい、共同支配会社等は、最終親会社等の連結等財務諸表において持分法が適用され、当該最終親会社等における当該判定対象会社等に係る請求権割合が50%以上の会社等をいいます。

国別グループ純所得の金額(分母)

分母の国別グループ純所得の金額は、当該所在地国を所在地国とする全ての構成会社等の対象会計年度に係る個別計算所得等の金額(個別計算所得等の金額が0を超える場合)の合計額-当該所在地国を所在地国とする全ての構成会社等の対象会計年度に係る個別計算損失金額(個別計算所得等の金額が0以下の場合)の合計額となります(法82の2➁一イ(1))。

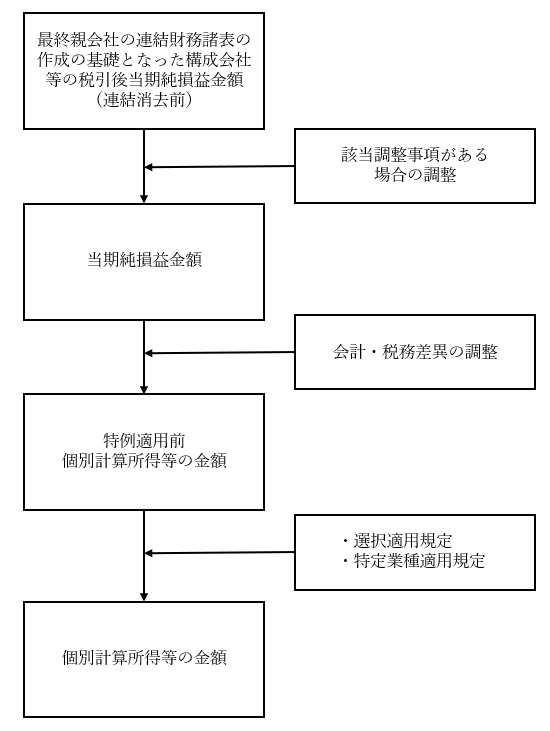

個別計算所得等の金額は、国又は地域における実効税率を計算するための基準とすべき所得の金額です。個別計算所得等の金額は、各対象会計年度の当期純損益金額を基礎としてその他の事情を勘案して政令で定めるところにより計算した金額とされており(法法82二十六)、概ね以下のプロセスで計算されます。

当期純損益金額

当期純損益金額は、最終親会社の連結財務諸表の作成の基礎となった構成会社等の税引後当期純損益金額(連結消去前)です(法令155の16➀一)。

ただし移転価格課税が行われた場合の取引価格の独立企業間価格への修正、組織再編成について会計と税務のルールが相違する場合の税務ルールへの修正、恒久的施設等の財務諸表の分離等の一定の事項に該当する場合には、調整計算が必要になります。

特例適用前個別計算所得等の金額の計算

特例適用前個別計算所得等の金額は、当期純損益金額に多くの国又は地域において共通して一般的とされる課税所得と会計上の利益との差異を調整して計算されます。例えば、税金費用の加算、子会社配当の減算、他の会社等に対する所有持分の評価損益の加減算等が調整されます。

個別所得等の金額の計算

個別計算所得等の金額は、特例適用前個別計算所得の金額に対し、国際海運業、銀行業等の特定の業種にのみ適用される規定および特定多国籍企業グループ等の選択により適用することができる特例による調整を加えることにより計算されます。

国別調整後対象租税額(分子)

分子の国別調整後対象租税額は、当該所在地国を所在地国とする全ての構成会社等の当該対象会計年度に係る調整後対象租税額の合計額をいいます(法法82の2②一イ(3))。

調整後対象租税額は、構成会社等の各対象会計年度に係る➀当期対象租税額、➁法人税等調整額(繰延対象租税額)および③純資産の項目又はその他の包括利益の項目に記載された対象租税の額の合計額をいいます(法法82三十、法令155の35①)。

対象租税

対象租税は、(1)所得に対する法人税又は法人税に相当する税、(2)(1)と同一の税目に属する税で徴税上の便宜のため、特定の所得について、所得に代えて収入金額その他これに準ずるものを課税標準として課される税(例えば源泉所得税)、(3) 所得を課税標準とする税に代え、収入金額その他これに準ずるものを課税標準として課される税(例えば法人事業税(収入割))、(4)利益剰余金その他の純資産に対して課される税が含まれます(法法82二十九、法令155の34①)。

なお、わが国では採用されていませんが、法人が株主に対して利益を分配する場合に税金を課す法人所得課税制度において課される税も含まれます。

当期対象租税額

当期対象租税額は、当期純損益金額に係る法人税等に構成会社等間の配分(例えば外国子会社合算税制度により親会社で課税された対象租税額は、子会社に配分されます。)を行った後、販売費及び一般管理費の項目に含まれている対象租税(法人事業税(資本割))の加算等、法人税又は法人税に相当する税に係る所得の金額の計算上行われた処理に不確実性がある場合の法人税等の額の減算等の一定の加減算を行って計算します(法令155の35②)。

法人税等調整額(繰延対象租税額)

法人税等調整額(繰延対象租税額)は、税効果会計の適用により計上される法人税等の調整額をいい(法規38の28➁)、調整後法人税等調整額に一定の加減算を行って計算します(法規38の28③)。

調整後法人税等調整額は、税効果会計の法人税等調整額に一定の調整を行って計算します。一定の調整には、例えば、基準税率(15%)を上回る適用税率により算出された繰延税金資産又は繰延税金負債がある場合には、その繰延税金資産又は繰延税金負債は基準税率により算出されたものとする、不確実な税務処理に係る繰延税金資産又は繰延税金負債がある場合には、ないものとする等の調整が含まれます。

一定の加減算には、対象会計年度において生じた欠損の金額について当該対象会計年度後の対象会計年度における法人税等の額を減少させることが見込まれないことにより繰延税金資産が計上されなかった場合の繰延税金資産に相当する金額の減算(繰延税金資産が計上されない分だけ法人税等調整額(繰延対象租税額)が過大になります。)等が含まれます。

海外支店がある場合の個別計算所得等の金額および調整後対象租税額の調整

構成会社等の個別計算所得等の金額および調整後対象租税額の計算のために多くの調整が行われますが、海外支店がある場合には両者を計算する過程で調整が必要になります。

海外支店が存在する場合には、支店所在地において支店決算に基づき所得計算・税額計算を行い、法人税を納付します。本店所在地国における決算では、海外支店の決算を、本店の決算に合算して財務諸表を作成し、本店所在地国の法人税法に基づき所得計算をした上で、支店所在地で納付した法人税額を外国税額控除により控除した上で納付税額を計算します(海外支店の所得を免税としている国もありますが、わが国は海外支店の所得も合算して課税し、外国税額控除によって二重課税を調整しています。)。

一方、国際最低税額に対する法人税においては、本店と支店(恒久的施設等)を別の構成会社等として扱うため(法法82十三)、本店の個別計算所得等の金額および調整後対象租税額の計算の過程で支店にかかる部分の金額を支店に配分する必要があります。

恒久的施設等純損益金額の分離

個別計算所得等の金額の計算の前提となる当期純損益金額には、恒久的施設等の当期純損益金額を含まないものとされています(法令155の16⑫)。したがって、本店の当期純損益金額から最終親会社等財務会計基準に従って作成された(または作成される)恒久的施設等の各対象会計年度に係る個別財務諸表における当期純利益金額又は当期純損失金額(恒久的施設等純損益金額)(法令155の16①二)を分離する必要があります。

配分可能当期対象租税額の恒久的施設等の所得に係る部分の配分

恒久的施設等を有する構成会社等の配分可能当期対象租税額(当期対象租税額+個別計算所得等の金額以外の金額に係る当期法人税等の額)のうち(1)その恒久的施設等の所得に係る部分の金額として本店所在地国の租税に関する法令の規定を勘案して合理的な方法により計算した金額から(2)当該構成会社等が外国税額控除等の適用を受ける金額のうち(1)の金額に係る部分の金額として本店所在地国の租税に関する法令の規定を勘案して合理的な方法により計算した金額を控除した残額を支店(恒久的施設等)に配分します(法令155の35③一、法規38の29①)。

外国子会社合算課税の適用があった場合の調整後対象租税額の調整

外国子会社合算税制等の適用を受ける場合、親会社等の配分可能当期対象租税額のうち、外国子会社合算税制等により益金の額に算入された金額に対応する部分の金額を子会社に配分します(法令155の35③四)。

外国子会社合算税制等により益金の額に算入された金額に対応する部分の金額は、受動的所得の金額以外の所得の金額に対応する部分と受動的所得の金額に対応する部分に分けて以下のように計算します(法規38-29④)。

受動的所得の金額以外の所得の金額に対応する部分=(1)-(2)

(1)親会社等の配分可能当期対象租税額のうち外国子会社合算税制等により当該親会

社等の益金の額に算入される金額(受動的所得の金額以外の所得の金額に係る部分の金

額に限る。)に係る部分の金額として親会社等の所在地国の租税に関する法令の規定を

勘案して合理的な方法により計算した金額

(2)親会社等がその所在地国において外国税額控除等の適用を受ける金額のうち(1)

に掲げる金額に係る部分の金額として親会社等の所在地国の租税に関する法令の規定

を勘案して合理的な方法により計算した金額

受動的所得の金額に対応する部分=(1)-(2)

(1)親会社等の配分可能当期対象租税額のうち外国子会社合算税制等により親会社等

の益金の額に算入される金額(当該受動的所得の金額に係る部分の金額に限る。)に係

る部分の金額として親会社等の所在地国の租税に関する法令の規定を勘案して合理的な

方法により計算した金額

(2)親会社等がその所在地国において外国税額控除等の適用を受ける金額のうち(1)

に掲げる金額に係る部分の金額として親会社等の所在地国の租税に関する法令の規定

を勘案して合理的な方法により計算した金額

まとめ

国別実効税率の計算は、グローバルミニマム課税(国際最低課税額)に対する法人税(IIR)、国際最低課税残余額に対する法人税(UTPR)、国内最低課税額に対する法人税(QDMTT)対応の中心となる作業であり、会計利益を起点に多様な調整を加えて「個別計算所得等」と「調整後対象租税額」を整えることが不可欠でしょう。特に、税効果会計、源泉税や事業税の扱い、PE(海外支店)やCFC(外国子会社)に関する配分など、国際税務特有の論点が多く、それらを正確に反映することが計算の精度に重要な役割を果たします。

また、一般的な実効税率や租税負担割合と異なり、国別実効税率は独自の算定ルールを持つため、データ収集・配分基準・計算プロセスを別途整理し、統一的に管理することが求められます。移転価格税制と目的が異なる点を理解し、制度間の整合性を保ちながらガバナンス体制を整えることが、将来の税務リスクの抑制につながるでしょう。

東京共同グループの一員である東京共同会計事務所/株式会社東京共同ホールディングスでは国際税務における専門家が在籍し、海外での事業展開に伴う進出支援にも力を入れており、現地の会計事務所と連携した幅広い会計・税務のアドバイザリーサービスを提供しています。海外進出や国際取引においてお困りごとがある企業様はぜひお気軽にご相談ください。

なお、本稿の内容は執筆者の個人的見解であり、当事務所の公式見解ではありません。記載内容の妥当性は法令等の改正により変化することがあります。

本稿は具体的なアドバイスの提供を目的とするものではありません。個別事案の検討・推進に際しては、適切な専門家にご相談下さいますようお願い申し上げます。

©2025 東京共同会計事務所 無断複製・転載を禁じます。

-

石塚 洋一

東京共同会計事務所 事業開発企画室 シニアアドバイザー

公認会計士

税理士監査法人にて監査業務を経験後、税理士法人にて税理士法人にて税務コンプライアンス、税務アドバイザリー業務に従事。特に国際税務の分野で、多国籍企業の税務ガバナンス、税務調査対応と税務争訟、移転価格における調査対応・相互協議、事前確認、国際取引についての税務アドバイス業務を専門とする。また、大学発スタートアップ企業等の監査役、会計専門職大学の租税法担当教員の経験を有する。