タックスヘイブン対策税制における外国関係会社にかかる書類等

の収集、整備および保存

タックスヘイブン対策税制において、外国関係会社にかかる書類の確定申告書への添付を求める規定、添付は要しないが書類の保存を求める規定および外国関係会社の経済活動基準にかかる書類その他の資料(以下「書類等」)の提示提出と提示提出されない場合を推定する規定があります。

外国関係会社に関する必要な書類等を収集、整備および保存することは、税務ガバナンスの面から重要であると同時に、税務コンプライアンスの面からも重要であり、これらの規定を整理します。

目次

添付対象外国関係会社にかかる書類添付義務

内国法人は、添付対象外国関係会社について、外国関係会社の各事業年度の貸借対照表および損益計算書その他の財務省令で定める書類を確定申告書に添付することが求められます(措法66の6⑪)。

添付対象外国関係会社

添付対象外国法人は、合算課税の対象となる外国関係会社で、次の外国法人をいいます。

(1) 租税負担割合が20%未満である部分対象外国関係会社

(2) 租税負担割合が20%未満である対象外国関係会社

(3) 租税負担割合が27%未満である特定外国関係会社

添付書類

添付を求められる書類は、以下の書類です。

(1) 貸借対照表及び損益計算書

(2) 本店所在地国の法人所得税に関する法令により課される税に関する申告書の写し

(3) 企業集団等所得課税規定の適用がないものとした場合に計算される法人所得税の額

に関する計算の明細を記載した書類および当該法人所得税の額に関する計算の基礎

となる書類

(4) 株主等の氏名及び住所又は名称および本店若しくは主たる事務所の所在地、その有

する株式等の数または金額を記載した書類

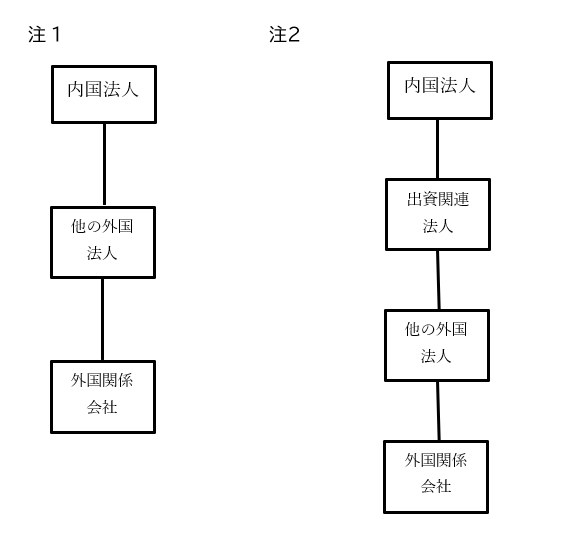

(5) 添付対象外国関係会社に係る他の外国法人(租令39の14③一)(注1)の株主等、他

の外国法人および出資関連外国法人(租令39の14③二)(注2)の株主等に係る(4)に掲

げる書類

なお、令和7年度税制改正において、申告事務負担の軽減の観点から、株主資本等変動計算書、損益金の処分に関する計算書その他これらに準ずるもの、貸借対照表及び損益計算書に係る勘定科目内訳明細書が添付書類から除外されました。

添付不要部分対象外国関係会社にかかる書類保存義務

令和5年度税制改正において、上記1.1(1)の外国関係会社について、部分適用対象金額または金融子会社等部分適用対象金額が2千万円以下であるか、部分対象外国関係会社の決算に基づく所得の金額に対する部分適用対象金額または金融子会社等部分適用対象金額の占める割合が5%以下であれば、添付不要部分対象外国関係会社とされ、確定申告書への書類添付は求められず、書類を保存すればよいことになりました。

内国法人は、添付不要部分対象外国関係会社にかかる上記1.2の書類を整理し、7年間(欠損金額が生じた事業年度にかかる書類にあっては、10年間)、納税地に保存することを求められます。

経済活動基準に関する書類その他の資料の提示提出義務と推定規定

平成29年度改正

平成29年税制改正において、従前のタックスヘイブン対策税制の適用を免除する適用除外基準は、会社単位合算課税の適用を受ける特定外国関係会社および対象外国関係会社を特定するための経済活動基準(改正前の適用除外基準と同様の4つの基準(事業基準、実体基準、管理支配基準、非関連者基準・所在地国基準(注3))として位置づけられました。すなわち、外国関係会社が経済活動基準のいずれかを満たさない場合には、能動的所得を得る上で必要な経済活動の実体を備えていないと判断されます。

平成29年税制改正前は、適用除外基準の適用は、確定申告書に適用除外基準の適用がある旨を記載した書面を添付し、その適用があることを明らかにする書類その他の資料を保存している場合に限り適用することとされていました(旧措法66の6⑦)(注4)。

平成29年税制改正において確定申告書への資料添付義務および資料保存義務を廃止し、税務当局は、外国関係会社が特定外国会社に該当しないことを明らかにする書類等(措法66の6③)、経済活動基準を充足し対象外国会社に該当しないことを明らかにする書類等(措法66の6④)の提示または提出を求めることができ、提示または提出がないときは、それぞれ特定外国会社に非該当となる基準、経済活動基準を満たさないことを推定するものとされました。

注3 事業基準、実体基準、管理支配基準、非関連者基準・所在地国基準のすべてを満たすことが求められます。

事業基準:主たる事業が株式等の保有、工業所有権・著作権等の提供または船舶・航空機の貸付けでない

こと。

実体基準:本店所在地国に主たる事業に必要な事務所等を有すること。

管理支配基準:本店所在地国において事業の管理、支配および運営を自ら行っていること。

非関連者基準:主として関連者(50%超出資会社等)以外の者と取引を行っていること。

(主たる事業が卸売業、銀行業、信託業、金融商品取引業、保険業、水運業または航空運送

業である場合に適用)

所在地国基準:主として本店所在地国で主たる事業を行っていること。

(主たる事業が 非関連者基準が適用される業種以外に適用)

注4 書面添付に関する判決として東京地判令和3年2月26日があります。

同判決は、適用除外記載書面を確定申告書に添付していなくても、税務調査において,適用除外要件の

検討に必要な情報(書類)が適切に提供され、納税者から各適用除外規定の適用を求める意思も表明さ

れていれば、書面添付が要求される趣旨は充たされているという納税者の主張に対して、以下のように

判示してその主張を退けました。

「適用除外規定の適用を受ける旨の意思を明らかにさせ,課税庁が本件適用除外要件該当性の判断の根

拠となる資料を当該内国法人又は連結法人から早期かつ確実に収集し,本件適用除外要件について適正

かつ迅速に判断することを可能にするために設けられたものと解される。・・・適用除外要件の判断に

おける当該内国法人又は連結法人からの資料収集等の必要性,重要性に鑑みれば,措置法66条の6

第7項及び措置法68条の90第7項は,本件各適用除外規定の適用要件を定めたものと解するのが相

当である。」

外国関係会社の経済活動にかかる書類その他の資料の整備・保存

3.1の推定規定があることからも外国関係会社の経済活動にかかる書類等を整備・保存し、税務当局からの求めがある場合には提示または提出できるように準備しておくことが必要です。

経済活動基準のうち実体基準と管理支配基準に関する書類等として以下のような書類等が挙げられます(注5)。

実体基準

①外国関係会社の主たる事業を行うのに必要と認められる事務所、店舗、工場その他の

固定施設の存在を明らかにする書類等

固定施設の売買契約書、賃貸借契約書、登記簿謄本、賃料や維持管理費用を負担してい

ることが分かる書類、外観・内観写真、事務所等のパンフレット

②外国関係会社の主たる事業に必要であり、実際に使用されていることを明らかにする書

類等

社内組織図、事務所等における配席図等のレイアウト表、シフト表、事業活動の内容が

分かる定期報告書、維持管理費用の支出等の明細その他役員および使用人等が固定施設

において主たる事業に係る業務等に従事している実態が確認できる資料

管理支配基準

① 事業方針や業績目標の設定に関する書類等

本店所在地国で開催した株主総会または取締役会にかかる株主総会議事録または取

締役会議事録、その他外国関係会社が事業方針や業績目標を定めたことが分かる資

料

② 事業をどのように運営していくかの決定に関する資料

本店所在地国で策定した事業計画書や社内稟議書等

③ 裁量をもって事業を執行しているかどうかを明らかにする資料

本店所在地国で外国関係会社の役員の名で締結した契約書や作業指図書等

事業基準に関する書類等については、外国関係会社の主たる事業を判定するための書類等として定款、会社登記・登録、計算書類、セグメント損益に関する書類等が考えられます。非関連者基準、所在地国基準に関する書類等については、主たる事業の判定のための事業基準に関する書類等に加え、取引の相手先に関する書類等として顧客別売上明細、仕入先別仕入明細、取引に係る契約書等が考えられます。

注5 外国子会社合算税制に関するQ&A(平成29年度改正関係等)(情報)|国税庁

おわりに

添付対象外国関係会社および添付不要部分対象外国関係会社において確定申告書添付および保存が求められる書類は、外国関係会社の租税負担割合を計算するために必要であり、添付対象外国関係会社および添付不要部分対象外国関係会社以外の租税負担割合が所定の割合を超えるために合算課税の対象とならない外国関係会社についても入手、保存するべきであると思われます。

経済活動基準に関する書類等について、提示提出義務および推定規定があることから、外国関係会社の本店所在地国の法令、外国関係会社の事業実態を考慮して、提示提出が求められる可能性がある書類等を保存しておくべきであると思われます。

東京共同グループの一員である東京共同会計事務所/株式会社東京共同ホールディングスでは国際税務・外国税務に関する専門家が在籍し、海外での事業展開に伴う進出支援にも力を入れており、現地の会計事務所と連携した幅広い会計・税務のアドバイザリーサービスを提供しています。海外進出や国際取引においてお困りごとがある企業様はぜひお気軽にご相談ください。

なお、本稿の内容は執筆者の個人的見解であり、当事務所の公式見解ではありません。記載内容の妥当性は法令等の改正により変化することがあります。

本稿は具体的なアドバイスの提供を目的とするものではありません。個別事案の検討・推進に際しては、適切な専門家にご相談下さいますようお願い申し上げます。

©2026 東京共同会計事務所 無断複製・転載を禁じます。

-

石塚 洋一

東京共同会計事務所 シニアアドバイザー

公認会計士

税理士監査法人にて監査業務を経験後、税理士法人にて税務コンプライアンス、税務アドバイザリー業務に従事。特に国際税務の分野で、多国籍企業の税務ガバナンス、税務調査対応と税務争訟、移転価格における調査対応・相互協議、事前確認、国際取引についての税務アドバイス業務を専門とする。また、大学発スタートアップ企業等の監査役、会計専門職大学の租税法担当教員の経験を有する。