日本からの輸出/関税評価視点で紐解くトランプ関税対策

~ファーストセール活用による関税削減の可能性と注意点

「輸出した製品の輸出者と生産者が異なる場合には、米国で関税が削減できるのか?」~

※このコラムは7月14日公開後、9月5日基準の情報にアップデートされました。

トランプ政権下で導入された追加関税措置は、さまざまな施策が発動される中、関税率の変更や適用開始期間の延期が繰り返し行われた上に、日米両政府間での合意内容に関する認識の相違も重なり、状況の把握が難しい局面もありましたが、その後両国間で調整が進められ、2025年9月5日時点において、分野別関税率は15%~50%、相互関税率は15%となっております。

この追加関税政策は、米国へ輸出する企業にとって深刻な課題であり、関税の増加はコストの急増を招き、企業は関税増加による追加コストを自社で負担するか、あるいは米国の消費者に転嫁するかという厳しい選択を迫られています。競争力の低下や利益率の圧迫が現実の問題となる中、多くの企業が対応策を模索している状況です。

本稿では、変更が多いトランプ関税の本日時点での概要を説明するとともに、トランプ関税への対策として、関税評価の視点から課税価格を引き下げる可能性のある『ファーストセール(First Sale)』の概要を解説します。

(初稿2025年7月14日 改訂2025年9 月5日)

目次

「FTAコラム」

トランプ関税の概要

関税率に関して

日本に対しては現在、鉄鋼・アルミニウムに対して50%・自動車・自動車部品に対して15%、その他製品(一部除外品あり)に対して相互関税15%が、既存の税率(MFN税率、またはEPA/FTAを適用される場合はEPA/FTA税率)に追加されています。ただし、自動車・自動車部品に関する分野別関税、相互関税については、既存の税率に追加された関税率が15%を超える場合、15%が上限となります。

【図表A】日本に課されている米国の追加関税 (2025年9月5日時点)

| 製品 | 根拠法 | 関税率 | |

| 分野別関税 | 鉄鋼・アルミニウム (派生品含む) | 通商拡大法232条 | 50%1 |

| 銅 (派生品含む) | 通商拡大法232条 | 50%2 | |

| 自動車・自動車部品 | 通商拡大法232条 | MAX15%3 | |

| 相互関税 | その他(一部除外品あり) | IEEPA | MAX15%4 |

1 The WHITE HOUSE, “Adjusting Imports of Aluminum and Steel into the United States,”

accessed July 9, 2025, https://www.whitehouse.gov/presidential-actions/2025/06/adjusting-imports-of-aluminum-and-steel-into-the-united-states/

2 The WHITE HOUSE ” ADJUSTING IMPORTS OF COPPER INTO THE UNITED STATES,”

accessed August 29, 2025, https://www.whitehouse.gov/presidential-actions/2025/07/adjusting-imports-of-copper-into-the-united-states/

3 The WHITE HOUSE, “Implementing the United States–Japan Agreement,” accessed September 5, 2025, https://www.whitehouse.gov/presidential-actions/2025/09/implementing-the-united-states-japan-agreement/

尚、適用開始時期については未定

4 The WHITE HOUSE, “Implementing the United States–Japan Agreement,” accessed September 5, 2025, https://www.whitehouse.gov/presidential-actions/2025/09/implementing-the-united-states-japan-agreement/

尚、2025年8月7日に遡って認められる。

トランプ関税のインパクト

<例示>

貨物:コンベヤ

HTSUS:8428.20.00.00

課税価格(=輸入者と輸出者間の取引価格):$1,000,000

【図表B】例示にもとづく追加関税発動前後の関税額比較 (2025年9月5日時点)

| 米国への輸入日 | 税率 | 課税価格 | 関税額 | |

| 相互関税適用前 | ~4月4日 | 0% | $1,000,000 | - |

| 相互関税適用後 | 8月7日5~ | 15% | $1,000,000 | $150,000 |

追加関税が発動される前と比較すると、輸入者と輸出者間の取引価格に対して15%相当の多大な追加コストが新たに発生します。その結果、当初計画していた利益率を維持することが著しく困難になるだけでなく、場合によっては米国での販売価格を引き上げる以外に選択肢がなく、競争力の低下を懸念されている企業の方々も多いと思います。トランプ政権による15%の追加関税は、米国へ製品を輸入して販売する企業にとって極めて深刻な問題です。

5 The WHITE HOUSE, “Implementing the United States–Japan Agreement,” accessed September 5, 2025, https://www.whitehouse.gov/presidential-actions/2025/09/implementing-the-united-states-japan-agreement/

関税額を決定する要素

このような厳しい状況下において、増加する関税額をいかに抑制できるか、本稿の読者の皆さまにとって極めて重要な関心事であると考えられます。

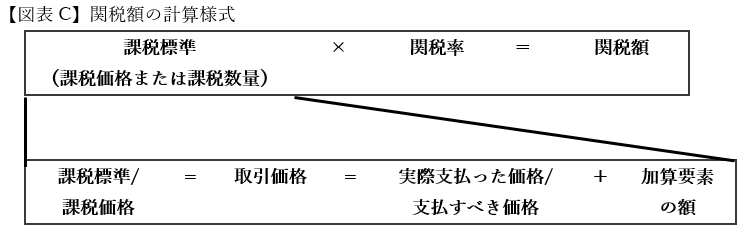

関税額は、上述の例が示す通り、課税標準(課税価格(関税評価額ともいう)又は課税数量)に関税率を乗じることで算出されます。したがって、関税率または課税価格の引き下げにより、関税額も引き下がることになります。

今回は上記の課税価格を引き下げる可能性を持つ手法の1つであるファーストセール(First Sale)についてご説明致します。ファーストセールは、米国の関税評価において適用される特殊なルール6です。

尚、関税率についての留意点については、以下のリンクをご参照ください:

https://www.tkao.com/column/column-2025-5/

6 日本やEUでは「ファーストセール」を課税価格のベースとして用いることができません。

・日本 関税定率法第4条第1項

輸入貨物の課税標準となる価格(以下「課税価格」という。)は、次項本文の規定の適用がある場合を除き、当該輸入貨物に係る輸入取引(買手が本邦に住所、居所、本店、支店、事務所、事業所その他これらに準ずるものを有しない者であるものを除く。以下同じ。)がされた場合において、当該輸入取引に関し買手により売手に対し又は売手のために、当該輸入貨物につき現実に支払われた又は支払われるべき価格(輸出国において輸出の際に軽減又は払戻しを受けるべき関税その他の公課を除くものとする。)に、その含まれていない限度において次に掲げる運賃等の額を加えた価格(以下「取引価格」という。)とする。

・EU Article 128(1) UCC IA

The transaction value of the goods sold for export to the customs territory of the Union shall

be determined at the time of acceptance of the customs declaration on the basis of the sale

occurring immediately before the goods were brought into that customs territory.

European Commission, Guidance Document on Customs Valuation, Section 2, accessed July 1,

2025, https://taxation-customs.ec.europa.eu/system/files/2020-09/guidance_valuation_en.pdf.

ファーストセールの概要

ファーストセールの歴史

ファーストセールの概念は、1980年代に米国の裁判所で争われた「Nissho Iwai

American Corporation v. United States」の判例に基づいて確立されました。この判例では、商品が複数の取引を経て輸入される場合、最初の取引価格を課税価格として採用することが認められました。

この事件では、Nissho Iwai American Corporationが輸入した商品に対して、最初の取引価格を基準とする課税価格の適用を主張しました。裁判所は、以下の条件のすべてを満たす場合に限り、ファーストセールを適用することを認めました。

1. 米国への輸入のための「ボナ・ファイド(Bona Fide)」である最初の取引がある

こと(実際に成立した取引であること)。

2. 商品がその取引時点で米国に輸入されることが意図されていたこと。

3. 最初の取引価格が独立した第三者間の価格に基づき行われていること。

この判例は、米国の関税評価におけるファーストセールの適用を確立する重要な基盤となりました7。

7 Nissho Iwai American Corporation v. United States, 982 F.2d 505 (Fed. Cir. 1992).

ファーストセールとは

ファーストセールとは、輸入者が商品を輸入する際に課税価格を低減するために活用される方法です。このルールでは、輸入者が商品を購入する際の最初の売買契約(ファーストセール)に基づく価格を課税価格として申告することが認められています。

具体的には、商品が複数の取引を経て輸入される場合、最終的な輸入者が支払った価格(図表DとEにおけるⅡ)ではなく、最初の取引価格(図表DとEにおけるⅠ)を基準として関税を計算することが可能です。

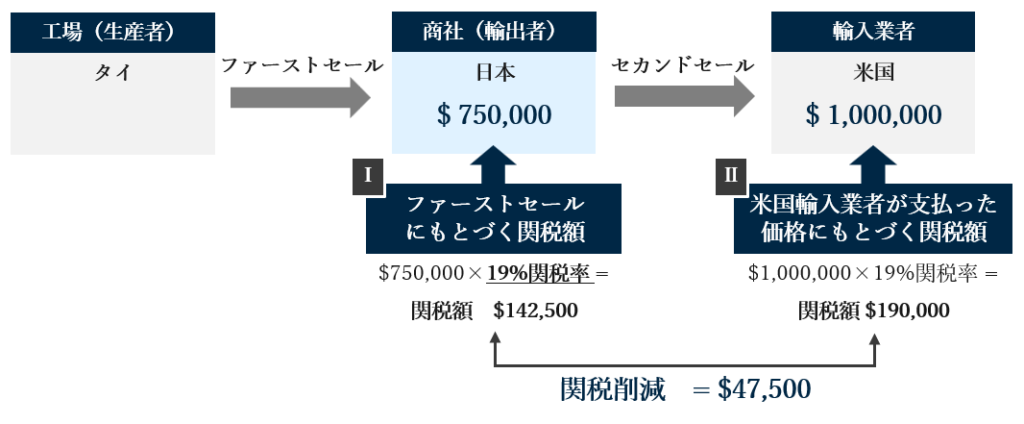

【図表D】 ファーストセールの適用例1

(原産国タイの製品への相互関税率19% 2025年9月5日時点)

タイの工場で製造された商品が日本の商社(輸出者)を経由して米国に輸入される場合、商社(輸出者)がタイの工場から商品を購入する際の価格(ファーストセール価格)は、商社が米国の輸入者に販売する価格よりも通常低くなります。このような場合、ファーストセールを適用することで、課税価格をタイの工場(生産者)と日本の商社(輸出者)間の取引価格に基づけることが可能となり、輸入コストを削減できます。

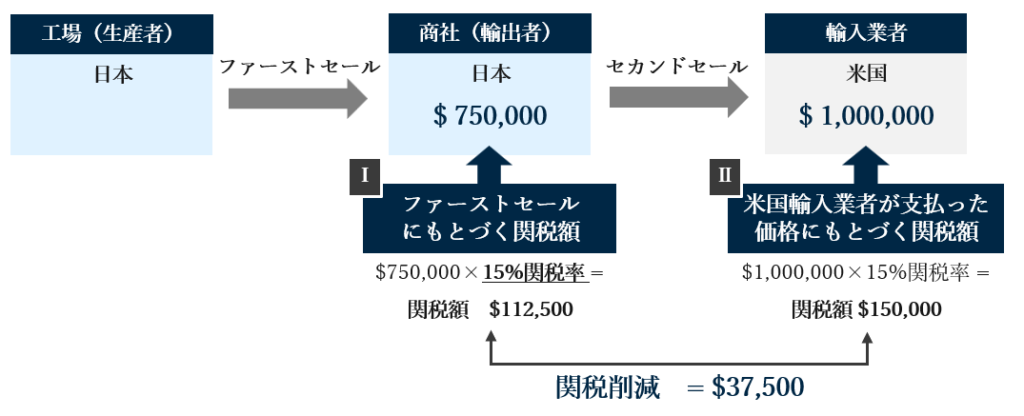

【図表E】 ファーストセールの適用例2

(原産国日本の製品へ相互関税率15% 2025年9月5日時点)

日本国内の工場(生産者)で製造された商品が、日本国内の商社(輸出者)を経由して米国に輸入される場合も同様です。商社が工場から購入する価格が低い場合、ファーストセールを適用することで、課税価格を削減できます。ただし、このルールを適用するには、特定の条件を満たす必要があります(4章参照)。

ファーストセールの適用要件

米国の関税評価の中での位置づけ

ファーストセールは、米国の関税評価制度において「取引価格(Transaction Value)」の一部として位置づけられています。関税評価の基本原則に基づき、輸入品の関税は、基本的に、輸入者が実際に支払った価格(図表DとEにおけるⅡ)に基づいて計算されます。しかし、ファーストセールを適用する場合、最初の取引価格(図表DとEにおけるⅠ)となるため、輸入者は要件を満たしていることを証明する義務を負います。

ファーストセールの適用要件

米国税関が発行している”Bona Fide Sales and Sales for Exportation to the United States”により、輸入者がファーストセールを主張する際には、以下のすべての要件を満たしている必要があります。

1. ボナ・ファイド(Bona Fide)の取引であること

ファーストセール(図表DとEにおけるⅠ)が実際に成立した取引であり、架空の取引でないことを証明する必要があります。これを判断するためには、単一の要素だけで決定されるものではなく複数の要素が考慮されます。

例えば、輸入品に対する所有権が移転し、損失リスクを引き受けることになっているかや、下記のような要素をもとに、当事者が買い手と売り手として機能しているかどうかを確認します。

- 買い手が売り手に指示を出すことができたか(または出すことができるか)。

- 買い手が輸入品を自由に任意の価格で販売できたか。

- 買い手が売り手に相談せずに独自の顧客を選択できたか(または選択できるか)。

- 買い手が輸入品を注文し、自身の在庫として受け取ることができたか(売り手が輸入品を直接最終的な米国の受取人に届けるのではなく)8。

2. 米国への輸出が意図されていること

最初の取引時点で、商品が米国に輸出されることが明確に意図されている必要があります。商品が米国への輸出を目的としていることを示すためには、契約書、請求書、出荷条件、購入注文書、支払証明書などの文書が必要です。これらの証拠は取引全体の文脈において一貫している必要があり、商品が実際に米国市場のみ向けに提供されることを明確に示している必要があります9。

3. 独立した第三者間での取引であること

最初の取引価格が、独立した第三者間で交渉された公正な価格であることを証明する必要があります。売り手と買い手が「関連会社」である場合、その取引価格が関連会社の関係性によって影響を受けていないことを証明する必要があります。具体的には、以下のいずれかを示す情報を提供する必要があります10。

- 取引の状況: 買い手と売り手の関係性が実際に支払った、あるいは支払わなければならない価格に影響を与えなかったことを示すこと。

- テスト値への近似性: 取引価格が特定のテスト値(市場価格など)に近似していること

8 United States Customs and Border Protection, “Bona Fide Sales and Sales for Exportation to the United States” ICP-Bona-Fide-Sales-2005-Final.pdf (2005), Question 7, 8, 11, 12 and 13.

9 United States Customs and Border Protection, “Bona Fide Sales and Sales for Exportation to

the United States” ICP-Bona-Fide-Sales-2005-Final.pdf (2005), Question 21.

10 United States Customs and Border Protection, “Bona Fide Sales and Sales for Exportation to

the United States” , ICP-Bona-Fide-Sales-2005-Final.pdf (2005). Question 19.

ファーストセールを利用する上での留意点

輸入者への輸出者と生産者の取引価格の開示

実務上米国への通関手続きの際に、輸入者へ、輸入者と輸出者の販売価格(図表DとEにおけるⅡ)だけではなく、輸出者と生産者の価格(図表DとEにおけるⅠ)を伝える必要があります。そのため、輸入者へは、輸出者のマージンが伝わることになります。なお、輸入者と輸出者が完全グループ間取引であれば、この問題が発生しないかもしれないですが、グループ間取引ではない場合その開示が取引に影響を与えないかを検討する必要があります。

要件充足性の十分な検討の必要性

輸入者は、ファーストセールを適用するために、第4章で説明されている要件を満たす書類等を準備し、それを税関当局から求められた際に提出して証明する必要があります。この際、複数の書類の整合性をもって説明することが求められます。証明が不十分であると判断された場合、税関当局はファーストセールの適用を否認する可能性があります。また、税関当局による否認を受け、裁判で争った結果、10年以上も訴訟が続いている事例も存在します。11

そのため、ファーストセールを適用する検討にあたっては、慎重な対応が求められます。専門家を交え、要件を十分に満たしていることを確認することが重要です。

11 United States Court of Appeals for the Federal Circuit, “Meyer Corporation, U.S. v.

United States, Case: 23-1570 Document: 35,” accessed June 27, 2025

Meyer Corporation, U.S.は、輸入調理器具の課税価格を「ファーストセール」に基づいて算定することを求めました。しかし、米国税関はこれを否認し、「セカンドセール」に基づいて関税を評価しました。

Meyerはこの決定を不服として国際貿易裁判所に2013年に提訴しましたが、裁判所はMeyerの主張を否定しました。

これを受けて、Meyerは連邦巡回控訴裁判所に上訴し、裁判所は下級裁判所の判断に誤りがあるとして、再審理を命じました。ところが、再審理後も裁判所はMeyerの主張を否定し、ふたたび控訴が行われました。2024年12月13日、連邦巡回控訴裁判所は裁判所の判断に欠陥があるとして再度差し戻しを命じました。

運用時における工数の増加

ファーストセールを適用することで、輸入者は輸出者の取引に関する書類を管理するだけではなく、輸出者と生産者の取引に関しても、必要な書類全てを一貫性ある形で準備・保存する必要があるため、適用前よりも事務管理コストが増加します。また、ファーストセールをコンプライアンス上問題なく運用しているか専門家が定期的にレビューしている企業もあります。このような運用上の体制維持にかかるコストも考慮した上で、検討することが重要です。

まとめ

トランプ政権下で導入された追加関税は、米国に輸出する企業にとって大きな負担となり、競争力の低下や利益圧迫といった課題を引き起こしています。その中で、課税価格を引き下げる手法として注目されているのが「ファーストセール」です。このルールを適用することで、輸入関税コストを削減し、追加関税による影響を軽減する可能性があります。

しかしながら、ファーストセールを適用するためには、取引の実態や書類整備、税関当局から求められる場合には証明の提出等の対応が必要であります。また、運用時には事務管理コストやコンプライアンス維持の負担も増加するため、適用の可否については専門家の助言を受けた上で十分な検討が求められます。

ファーストセールは、米国の追加関税の影響を軽減し、企業の競争力を維持するための有力な選択肢の一つです。ただし、その適用にはリスクとコストも伴うため、企業ごとの状況に応じた総合的な検討が不可欠です。本稿が少しでも、トランプ政権下で実施されている追加関税措置への対応策を検討する上でお役立ていただければ幸いです。

「FTAコラム」

なお、本稿の内容は執筆者の個人的見解であり、当事務所の公式見解ではありません。記載内容の妥当性は法令等の改正により変化することがあります。

本稿は具体的なアドバイスの提供を目的とするものではありません。個別事案の検討・推進に際しては、適切な専門家にご相談下さいますようお願い申し上げます。

©2025 東京共同会計事務所 無断複製・転載を禁じます。

-

江良 泉

東京共同会計事務所トレード・コンプライアンス部

株式会社東京共同トレード・コンプライアンス

公認会計士

国際税務サービスの一つとして、グローバル・サプライ・チェーン・マネジメント(GSCM)サービスを提供している。

その中でも、EPAを活用した関税コストの削減に係るコンサルティングを得意としており、EPA活用のための社内体制構築支援や、EPAの利用度診断、各国の関税及びその他間接税の調査、EPAを利用し関税削減を達成した場合のコストシミュレーション等、EPAに関する幅広い経験を有している。

その他、トランプ政権下での関税政策に注目が集まる中、

「原産国」を中心に米国への輸入に関する関税に関する豊富なアドバイザリー実績を有している。

-

ヴ ティ フオン リン(Vu Thi Phuong Linh)

東京共同会計事務所 事業開発企画室

グローバルタックスチーム ベトナムデスク

ベトナム国税理士ベトナムの税務総局及び大手税理士法人において租税条約を中心に国際税務、新規事業開拓、関税サポートなどの職務経験を積んだ後、東京共同会計事務所に入所。

現在は、国際税務に関するサービスとして、グローバル・サプライ・チェーン・マネジメント(GSCM)サービスや関税・間接税コストの削減に係るコンサルティング業務にも従事している。

ベトナムで培った幅広い人脈を活かし、日本国内にいながら日本人専門家と一緒に日本企業のベトナム進出を国際税務(ベトナム内国税を含む)の観点から支援している。

米国へ輸入する際の原産国のアドバイザリーサービスの提供の実績を有する。