【Vietnam Newsletter】<br>グローバル・ミニマム課税のベトナムへの影響 <br>「寄稿」個人データ保護議定の概要 <br>「寄稿」ベトナムの環境問題「におい」について

東京共同会計事務所のベトナムデスクです。

ベトナム進出に係る様々な税務・法務情報等を提供するため、定期的にニュースレターを発信いたします。

なお、各コラムは執筆者により「寄稿」されたものであり、その文責は執筆されたコラムに限定されています。

東京共同会計事務所

2021年10月、ベトナムを含む世界130か国以上が参加した経済協力開発機構(OECD)において、

グローバル・ミニマム課税の導入が決定されました。これを受けて、日本でも令和5年度税制改正に

おいて、グローバル・ミニマム課税のルールのうち、所得合算ルール(Income Inclusion Rule:IIR)

に係る法制化として、各対象会計年度の国際最低課税額に対する法人税が創設されました。

今回はベトナムにおけるグローバル・ミニマム課税の導入状況について解説します。

グローバル・ミニマム課税のうちのIIRとは、多国籍企業の進出先国での税負担が15%に至るまで、

最終親会社に対して上乗せ課税を行う制度です。原則として、適用対象となる企業は、年間売上高が

7.5億ユーロ以上の多国籍企業とされています。

ベトナムに多くの投資を行っている国、例えば日本や韓国は2024年、シンガポールは2025年以降にこのルールを適用することを発表しました。これを受けて、ベトナム政府は新たな状況に対応するためにセミナー等を通じて積極的に現地外国企業の意見収集等を行い、政府専任部署を設置し、近隣国の動きを調査・分析し、政策上の修正・追加等の必要性について検討しているという状況であると考えられます。

ベトナム税務総局の発表によると、ベトナムに投資をしている外国企業のうちおよそ1,017社の親会社がグローバル・ミニマム課税の適用対象となる可能性があります。また、現在のベトナムへの投資案件36,500件のうちの、100ミリオンドル以上の投資額となる335の投資案件(この中には、サムスン、インテル、

LG、シャープ、パナソニック、フォックスコン等のハイテック分野で活動している企業が含まれます。)でベトナムの合計登録投資額の30%近くを占めるため、グローバル・ミニマム課税が与える影響は大きいと予測する報道もあります。

グローバル・ミニマム課税の動向に関して、ベトナム財務省が検討している重要な課題としては、以下の二つが挙げられます。

一つ目は、ベトナムが現在15%未満の法人税の実効税率を適用している外国企業に対して「国内ミニマム課税」を適用するか、或いは現在の優遇措置を維持するかという点についてです。「国内ミニマム課税」を適用する場合、現行の優遇税制を変更することになり、それに関連する法律を改正する必要があります。

二つ目は、仮に「国内ミニマム課税」を適用するとした場合における、優遇税率に代わるベトナムへの外国投資誘致の代替策としての支援政策についてです。この支援政策は、財務省が投資計画省等の関連省庁と協議し、検討されているもので、政策の候補としては、工業団地のインフラ整備の投資拡大、企業の労働研修・教育の支援、ベトナムで行われるR&Dの実施に係る支援、固定資産の購入費用の援助、労働集約型企業における労働者の保険料納付費用の援助等があります。

また、ベトナムが「国内ミニマム課税」を行わないことにより外国企業の親会社が本国でグローバル・ミニマムの課税をされることが想定されます。そのような場合には、ベトナムにおいて「国内ミニマム課税」を行い、親会社本国でのグローバル・ミニマムの課税がされないようにした上で、現在の外国投資誘致の政策に加えてさらにその他の援助措置を設けることを推奨する旨の意見提言がベトナム税理士会等からなされています。今後も本件については、追加情報をアップデートしていきたいと思います。

コロナ禍における政策として、付加価値税率が10%から8%に軽減されていましたが、この軽減税率の適用は2022年末をもって終了しました。ベトナム政府はこの軽減税率がもたらした効果(消費刺激、生産活動の支援等)を評価した上で、この軽減税率8%(一定の業界等)を引き続き適用する法案を国会に提出しました。現在の法案では、法律の施行日から2023年末までに適用されることになっています。

弁護士法人 瓜生・糸賀法律事務所(https://uryuitoga.com/)

2022年6月24日付 【Vietnam Newsletter(※1)】にて、2022年3月7日にベトナム政府が承認した個人データ保護議定の草案(2021年2月9日に公安省より公表された草案(以下「2021年草案」といいます。))の概要を取り上げました。そして、その後、ベトナム政府は2023年4月17日に個人データ保護に関する議定(Decree No. 13/2023/ND-CP。以下「Decree 13」といいます。)を制定しました。

Decree13は2023年7月1日から施行されるところ(Decree13第43条第1項)、Decree13は2021年草案とは相当程度異なっていること等から、本稿において紙面の許す限り、Decree13の留意点を取り上げます。

(1)適用範囲

Decree13は、①ベトナムの機関、組織、個人、②ベトナムにおける外国の機関、組織、個人、③外国で活動するベトナムの機関、組織、個人、④ベトナムにおける個人データ処理活動に直接的に参加又は関連する外国の機関、組織、個人を適用範囲としており(Decree13第1条第2項)、ベトナムに拠点を有さない外国機関、組織、個人であっても、「ベトナムにおける個人データ処理活動に直接的に参加又は関連する」場合には、④に該当し、Decree13の規制が及ぶ可能性があることには留意が必要と思われます。

特に、2023年6月7日に当局が実施したDecree13に関する説明会では、ベトナム国民の個人データの処理に直接的又は間接的に関係する活動を有する企業はDecree13の適用範囲に含まれる旨の説明があり、幅広に適用される可能性は否定できないように思われます。

(2) 個人データ処理の同意取得及び影響評価書類の作成等

個人データ(※2)の処理を実施するには、特段の場合(Decree13第17条各項)を除き、データ主体(※3)の同意が必要となっています(Decree13第9条第2項、第11条第1項)。なお、データ主体の同意は所定の形式の下、明確及び具体的に表現される必要があります(Decree13第11条第3項、第5項等)。

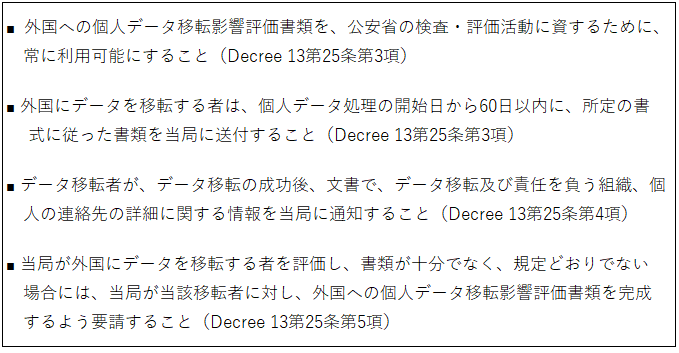

そして、個人データを処理する者は、個人データ処理開始時点から個人データ処理の影響評価書類を作成及び保存する必要があり(Decree13第24条第1項、第2項)、個人データの処理の開始日から60日以内に、所定の書類に従った個人データ処理の影響評価書類を、公安省の検査・評価活動に資するために、常に利用可能にし、また、当該書類を当局に送付する必要があります(Decree13第24条第2項、第4項等)。

ここで、「個人データの処理」とは、「個人データの収集、記録、分析、確認、保存、変更、開示、結合、アクセス、取得、回収、暗号化、復号化、複写、共有、転送、提供、移転、削除、破棄又は関係するその他行動のような、個人データに影響を及ぼす1つ又は複数の行動」と定義されており(Decree13第2条第7号)、文言上、自社従業員の情報を会社運営の為に最低限利用するだけのような場合(例えば、労務管理に使用するために従業員の氏名、住所を保存する場合等)についても「個人データの処理」に該当します。また、このような場合を例外とする旨の規定もありません。そのため、このような場合であっても、上述の同意取得や影響評価書類の作成等が必要となり得ることには留意が必要と思われます。

(3) 外国へのベトナム国民の個人データの移転

ベトナム国民の個人データは、外国にデータを移転する者が、外国への個人データ移転影響評価書類を作成し、所定の手続きを実施した場合に、外国に移転されるものとされています(Decree13第25条第1項)。そして、所定の手続きには以下のものがあり、例えば、 ベトナムにおいて拠点を有しなくても、ベトナム国民の個人データを取扱い、日本への外国に移転している場合には、この規制に留意する必要があると思われます。

(4)そのほか

上記のほか、例えば、個人データの処理通知(Decree13第13条第1項)、データ主体からの提供、削除等の要請に対する72時間以内の提供、削除等の実施(Decree13第14条、第16条)、個人データの管理措置及び技術的措置の実施並びに個人データ保護に関する社内規程の策定(Decree13第26条、第27条、第38条第1項、第39条第3項、第40条)等の対応が必要なものもあるため、これらについても留意が必要と思われます。

Decree13には不合理とも思える内容があり、今後、早期に改正又は下位法規による調整などがされる可能性もあるようには思われます。そのほか、罰則規定の作成等も進められており(最新版の草案では施行日は2023年12月1日(同草案第52条第1項))、また、公安省の電子情報ポータルや政府の電子情報ポータルの記事(※4)によると、個人データ保護法の策定等も進められているとのことです。そのため、皆様がベトナムに進出し事業運営するにあたっては、今後の動向には引き続き注視するのが望ましいと思われます。

※1:https://www.tkao.com/news/newsletter-2022-7/

※2:個人データとは、具体的なとある者と結びつけられた又は具体的なとある者を確定するのに役立つ、

記号、文字、数字、画像、音声の形式又は電子環境での相当する形式の情報をいい、基本個人データ

とセンシティブ個人データを含みます(Decree13第2条第1号)。基本個人データとセンシティブ

個人データはそれぞれDecree13第2条第3号、第4号で定義されています。

※3:データ主体とは、個人データに反映される個人をいいます(Decree13第2条第6号)。

※4:Bảo vệ quyền dữ liệu cá nhân; ngăn chặn các hành vi xâm phạm dữ liệu cá nhân (chinhphu.vn)

Xây dựng Nghị định bảo vệ dữ liệu cá nhân nhằm bảo vệ quyền lợi của người dân (bocongan.gov.vn)

KANKYO ENVIRONMENT SOLUTIONS CO.,LTD(https://kes.vn/?lang=ja)

ベトナムは、コロナ禍において大きなダメージを被ったにも関わらず、経済成長を続けている国である。以前の勢いは衰えてきたと感じるところではあるが、それでも経済成長は続いており、海外からの投資も戻りつつある。

その一方でベトナムの環境問題については以前からあまり解消されていないように思う。少しずつ良くなっている様子も一部でみられるが、汚れた都市河川やPM2.5に代表される粉じん、廃棄物など問題は多い。

法令面では、昨年1月に改正された環境保護法が施行されている。これに伴い、QCVN(国家技術基準)などの規定についても改正が始まっている。基準の見直しは水質、大気など多岐にわたるようであるが、今回はまだベトナムでは明確に規制されていない「におい」について書いていきたい。改正されるQCVNについては、まだ不明瞭な部分があるため、別の機会でお話させていただくこととする。

まずは、日本での「におい」規制状況を改めてお話しする。日本では悪臭防止法(昭和46年法律第91号)がそれにあたる。

この法律は、工場やその他の事業場における事業活動に伴って発生する悪臭を規制することにより、悪臭防止対策を推進し、生活環境を保全、国民の健康の保護に資することを目的とする法律である。事業者だけでなく国・地方自治体・国民の責務についても記載され、悪臭が生ずる物の焼却の禁止などについても定めがある。1967年に制定された公害対策基本法(昭和42年法律第132号)では、悪臭について感覚的公害であり直接的な健康被害を引きおこすおそれがないと考えられてきたこと、評価の難しさなどから規制基準は定められなかった。

このため、悪臭に関する研究および悪臭防止技術の開発の進展、悪臭の防止に対する国民の世論の高まりを背景に昭和46年(1971年)に悪臭防止法が制定され、特定悪臭物質の濃度による規制が始まった。しかし、物質の濃度による規制では、未規制の物質や複合臭気に対して充分な効果をあげられないこと、物質の濃度と人間の嗅覚が一致しないことから濃度規制だけでは対応が不十分であるため、1996年に法改正が行われ、嗅覚測定法による臭気指数の規制が導入された。臭気指数という官能試験(人間の嗅覚を用いた試験)の導入となったのである。

ここで臭気指数について簡単に説明をする。先に記述したとおり、実際に6人のパネラーがにおいを嗅ぎ、その結果を数値化する試験である。まずは、試料となる対象空気を希釈して1つの袋に封入する。この他に2つの無臭空気を封入した袋を用意し、計3つのにおいをパネラーが嗅ぎ、どの袋が対象空気であるかを回答する。これを繰り返して、「どこまで薄めたら対象空気のにおいが判らなくなるか」を判定し、その希釈倍率が臭気濃度、その常用対数を10倍した数値が臭気指数となる。

文頭で書いたようにベトナムでの環境問題は多い。戦争時代のダイオキシンによる土壌汚染から始まり、身の回りでは河川や湖沼への生活排水流入による汚染、粉じんなどによる大気質の悪化、廃棄物処理においての埋立から焼却への移行が追い付いていないなどの事象が見られる。

私が駐在しているハノイでにおいを感じる元は、路面店などからの肉を焼くにおいであったり、調味料に由来するもの、商店の乾物や漢方薬などもあるが、車やバイクから発生られる排出ガス、生活排水に端を発する河川や側溝からのにおいなど、環境問題に関する要因も少なくない。

弊社ではにおいにいち早く注目し、臭気指数などの官能試験を立ち上げた。最近は工場などからにおいの苦情についての相談や工場に納入した脱臭設備の性能確認など、少しは依頼としていただくようになってきた。ベトナムは以前からの経済成長に伴い、国民の給与も上昇した結果、生活に余裕が生まれて健康に気を遣う人も増えてきたように感じる。この状況が続いていくと、いずれは生活環境にも敏感になっていき、においを気にする人も増えていくのではないだろうか。

この国を見ていて感じる違和感は、私が思うに経済成長に対して生活インフラが追い付いていないことが原因かもしれない。私が見かける人々はほとんどがスマートフォンを持ち、自家用車も増えてきている。しかし、都市河川は淀み、夏場には湖沼での溶存酸素不足により多くの魚が水面に浮いたというニュースが毎年ある。恐らく日本の経済成長期よりもその乖離は大きいのではないだろうか。

環境に関する仕事をしているものとして、この国の今後を注視しつつ、どうしたらベトナムの環境に貢献していけるかを考えていきたいと思う。

東京共同会計事務所 事業開発企画室 グローバルタックスチーム ベトナムデスク

ヴ ティ フオン リン (ベトナム国税理士)

TEL:+81-80-3581-4820

URL:https://international-tax.jp/services/#vietnam

MAIL:vuthiphuong-linh@tkao.com

PDFデータ:TKAO-Vietnam-Newsletter-20230622

Vietnam Newsletter 2022.3.23. © 2021- 2023 Tokyo Kyodo Accounting Office 無断複製・転載を禁じます。

本ニュースレターに記載されている情報は一般的なものであり、必ずしも貴社の状況に対応するものではありません。貴社において何かしらの決定をする場合は、貴社の顧問税理士等にご相談の上実行下さいますよう宜しくお願い申し上げます。