【Vietnam Newsletter】<br>ベトナム改正個人所得税法/新雇用法の改正点の概要/ベトナムにおける税務上の不正

平素は格別のご高配を賜り厚く御礼申し上げます。東京共同会計事務所のベトナムデスクです。

ベトナム進出に係る様々な税務・法務情報等を提供するため、定期的にニュースレターを発信いたします。

今回のテーマは、次の通りです。

1.ベトナム改正個人所得税法

2.新雇用法の改正点の概要

3.ベトナムにおける税務上の不正

なお、各コラムは執筆者により「寄稿」されたものであり、その文責は執筆されたコラムに限定されています。

東京共同会計事務所

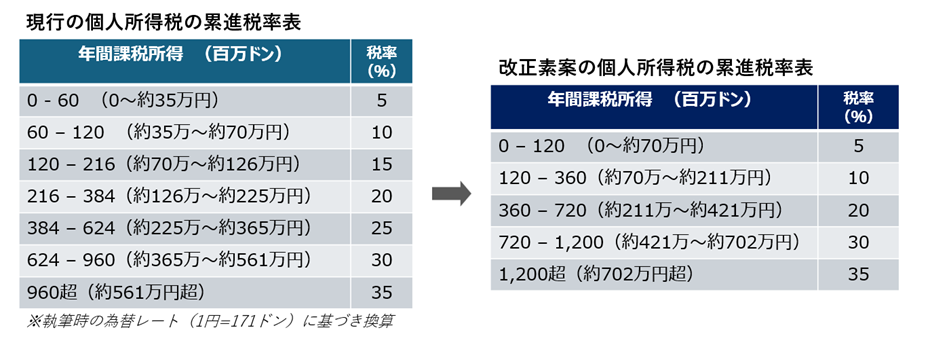

2025年10月20日~12月11日に開かれたベトナムの第15期国会で個人所得税法の改正案について議論され、12月10日に改正個人所得税法が通過しました。この原稿執筆時点では正式な公布改正法の文書はありませんが、財務省から12月3日に法務省に提出された改正案に基づき、注目点についてまとめます。

経済の発展を反映し、いくつかの所得が課税所得の範囲に追加されました。その中で注目されるのは電子商取引や仮想通貨の譲渡から発生する所得があります。

累進課税の税率区分を現行の7つから5つに減らすとともに、課税所得区分の変更を提案しています。改正案によればすべての給与所得者について全体的に納付すべき税額が減少します。最も高い区分(現行:約561万円超、改正法案:約702万円超※)を超える給与所得者の場合でも、現行法より改正法案のほうが有利だと考えられます。

例えば、ある日本人駐在員の課税所得が600万円だとすると、現行の場合約561万円を超える分は35%の税率が適用されますが、改正法案の場合約561万円を超えても約702万円までは、30%の税率が適用されることになるからです。35%の税率が適用されるのは、課税所得が約702万円を超えてからとなります。国会では、計算方法の簡素化、納税者間の平等の維持、納税者負担の軽減等を考慮したうえで、様々な議論の結果、このような提案になったとのことです。

※執筆時点(1円=171ドン)の為替レートに基づき換算(以下、日本円表記について同様)

- ハイテク法において開発が優先されるものとして定められている「ハイテクリスト」または「戦略技術

および戦略技術製品リスト」にそれぞれ記載されている、ハイテク技術または戦略技術の研究開発活動を

行うハイテク人材の給与所得に対して個人所得税を5年間免除するという措置が提案されています。

- さらにデジタル技術産業における研究開発プロジェクト、主要技術製品の生産、半導体チップ、人工知

能システム等に従事する人材の給与所得に対して個人所得税を5年間免除するという措置も提案されて

います。

- また、購入日から2年以上保有される証券法に基づくオープンエンドファンド型投資信託の譲渡にかかる

個人所得税の免除も提案されています。

なお、これら法案については、今後政令で詳細なガイダンスが公布されます。

現行の法律では、2020年以降、基礎控除と扶養控除はそれぞれ(年次)132百万ドン(約77万円)と52.8百万ドン(約31万円)とされています。今回の改正案では、基礎控除と扶養控除はそれぞれ年次で186百万ドン(約108万円)と74.4百万ドン(約43万円)と規定されていますが、この各控除額は物価指数、経済状況等を考慮したうえで今後適宜調整する条項も規定されています。現行の控除金額が実際の経済状況を反映していないなどの声があり、このような控除額を調整する規定は現在生じている様々な議論を根本的に解決できると期待されています。

また、政府は既に2025年10月17日に議決No.110/2025/UBTVQH15を公布し、上記の基礎控除と扶養控除を2026年1月1日から適用することを正式に決定しています。

上記の改正案から見ると、最新の経済状況を反映するために積極的に法律を改正するベトナム政府の姿勢が見られます。電子商取引と仮想通貨取引の活発な動き、物価上昇等が実際の生活水準にもたらす影響、税務コンプライアンスにおけるより平等および簡素的な計算方法等が改正のポイントとして挙げられます。個人所得税は幅広い納税者に影響を与えるので、今後の動きを確認することをお勧めします。なお、今回の個人所得税改正法は2026年7月1日に施行されます。

本ニュースレターに記載されている情報は一般的なものであり、必ずしも貴社の状況に対応するものではありません。貴社において何かしらの決定をする場合は、貴社の顧問税理士等にご相談の上実行くださいますよう宜しくお願い申し上げます。

弁護士法人 瓜生・糸賀法律事務所(https://uryuitoga.com/)

新雇用法(Law No. 74/2025/QH15、以下「新法」といいます。)が、2025年6月16日に制定され、新法は2026年1月1日より施行され(新法第54条第1項)、これに伴い現行の雇用法(Law No. 38/2013/QH13(Law No. 41/2024/QH15により修正補充)、以下「現行法」といいます。)は、国家雇用基金に関する一部の規定を除き、失効します(新法第54条第2項)。

現行法からの改正点は多岐にわたるところ、本稿では、紙面の許す限り、新法の改正点の概要を簡単に取り上げます。

現行法及び新法での各用語の定義は、以下のとおりとなっています(現行法第3条、新法第2条)。

| 1. 労働者とは、15歳以上のベトナム国民で、労働能力を有し、就業の需要を有する者をいう。 | 1. 労働者とは、労働能力を有し、就業の需要を有する15歳以上のベトナム国民である。未成年労働の場合は、労働法の規定に従った条件を確保しなければならない。 |

| 2. 雇用とは、収入を創出する労働活動で、法令で禁止されていないものをいう。 | 2. 雇用とは、収入を創出する労働活動で、法令が禁止していないものをいう。 |

| 3. 国家職業技能基準とは、労働者が各職業のそれぞれの技能水準に応じて、業務を実施するために備える必要のある専門知識、実践能力並びに当該知識及び能力を業務に応用する能力に関する規定をいう。 | 3. 国家職業技能基準とは、労働者が各職業のそれぞれの技能水準に応じて、業務を実施するために備える必要のある専門知識、技術、実践能力及び応用能力に関する要求をいう。 |

| 4. 失業保険とは、失業保険基金への拠出金に基づき、労働者が失業した場合に、労働者の収入の一部を補償し、労働者に対し、職業訓練、雇用の維持、就職を支援する制度をいう。 | 4. 失業保険とは、国家により実施される強制保険の類型であり、失業保険基金への拠出金に基づき、雇用の維持、訓練、相談、雇用紹介の支援及び労働者が失業した場合に、労働者に対し、収入の一部を補償するために、労働者、使用者が加入するものをいう。 |

| 5. 公共雇用とは、村、区、町(以下、村級という)における経済-社会発展プログラムに関連する国家資本を用いたプロジェクト又は活動の実施を通じて創出される一時的な有給雇用をいう。 | 5. 公共雇用とは、地方における国家資本を使用するプログラム、プロジェクト、活動の実施を通じて創出される一時的な有給雇用をいう。 |

| 6. 労働者に関するデータベースとは、アクセス、活用、共有、管理及び更新のために、整理、組織化される労働者に関するデータの集合をいう。 | |

| 7. 雇用における差別とは、それが業務の特殊な要求から発生するもの及び脆弱な労働者の雇用維持・保護を目的とする場合を除き、雇用又は職業における機会均等に影響を及ぼす、人種、肌の色、国籍又は社会的出身、民族、性別、年齢、出産状況、婚姻状況、宗教、信念、障碍、病気、家族的責任基づく差別、排除又は優遇行為をいう。 |

このうち、「雇用における差別」は、現行法においても厳禁行為の1つとなっていましたが(現行法第9条第1項)、何がこれに該当するかの定義は規定されていませんでした。

新法においても厳禁行為の1つとなっており(新法第5条第1項)、上記のとおり、これに関する定義を設けられたことを踏まえると、雇用に際して、当該定義に該当するような行為がなされていないか念のため確認する方が安全と思われます。

なお、現行法及び新法の何れにおいても、労働者は、ベトナム人労働者をいう点に変更はなく、下記(2)の労働登録制度の対象には外国人労働者は含まれず、また、下記(3)(4)の失業保険についても、外国人労働者が対象外である点に変更はありません。

新法では、労働登録の制度が新設されました(新法第3章(労働登録))。概要、以下のように規定されていますが、詳細は政府が規定するとされており(新法第17条第6項)、新法の内容の限りでは、どのように登録を実施するのか、誰が対象者なのか等、必ずしも明確ではありません。

| ・ 労働登録情報には、(a)基本情報グループ:氏名、ミドルネーム、出生名、個人識別番号、生年月 日、性別、民族、現在の居住地、(b) 一般教育、職業教育、大学教育、職業技能証 明書、その他の証明書に関する情報グループ、(c) 雇用状況及び職務ニーズに関する情報グループ、 (d) 社会保険、失業保険に関する情報グループ、(dd) 登録者の特性及び特殊性に関するその他の情報 グループを含む(新法第17条第1項)。これらの情報は、新法、データに関する法令及び関連する法 令のその他規定に従って、国家総合データベース、専門データベース及びその他データベースから接 続、更新、同期、共有される(同条第4項)。 ・ 使用者、労働者は、社会保険加入情報の登録、調整をするときに、労働登録情報の登録、調整をす る。これに該当しない労働者が、労働登録情報の登録、調整をする場合には、労働登録地まで、労働 登録情報の登録、調整書類を提出する(同条第2項、第3項)。 |

この点、本稿執筆時点(2025年12月5日)では、労働登録に関する政府の議定は制定されていませんが、その最新草案(※1)(以下、「最新草案」といいます。)を確認すると、概要以下のように規定されています(但し、実際に制定される場合には、この最新草案とは内容が異なっている可能性がある点、ご留意ください。)。

| ・ 労働登録の対象者は、(A)社会保険法第2条第1項の規定に従った、強制社会保険加入対象に該当する 労働者、(B)就業しており、かつ、強制社会保険加入対象に該当しない労働者、(C)就業しておらず、 職を探しており、就業する用意のある者である失業者(最新草案第6条)。 ・ 登録手順等はそれぞれ以下のとおり(最新草案第7条ないし第9条): ➤上記(A)の場合:労働者が、ベトナム社会保険局が公表する社会保険加入登録申告書に必要な情報 を補充したものを使用者に提供し、使用者が、社会保険法の規定に従って社会保険加入登録書類等を 提出する際に、労働登録を実施する。 ➤上記(B)(C)の場合: 最新草案添付の書式に従った労働登録情報登録・調整申告書を国家雇用取引 所又はVNeID電子識別アプリケーションを通じてオンラインで提出する。 |

仮に上記の最新草案の内容で政府の議定が制定された場合、上記(A)の場合については、使用者側において、労働登録を実施する必要があるため、今後の動向には注視する必要があると思われます。

新法では、失業保険の強制加入対象者についても変更されています。

まず、現行法では、労働者が、①無期の労働契約又は業務契約、②有期の労働契約又は業務契約、③3か月以上12か月未満の期間の季節的又は特定業務を行うための労働契約の何れかに従って業務をする場合には、失業保険に加入しなければならないとされています(現行法第43条第1項)。

この点、新法は、以下が失業保険加入対象者とされています(新法第31条第1項)。

| ・ 無期労働契約、1か月以上の有期労働契約に従って業務をする者(労働者と使用者が異なる名称によ る合意をしたが、報酬、賃金を得られる業務及び一方当事者の管理、運営、監察に関する内容を有す る場合も含む) ・ 上記に規定する労働者がパートタイムで勤務し、その月給が、社会保険法の規定に基づく強制社会保 険料納付の基礎となる最低賃金(現在2,340,000 VND)と同等かそれ以上である者 ・ 業務契約に従って業務する者 ・ 賃金を享受する、法令の規定に従った企業の管理者、監査役、出資持分代表者;合作社法の規定に従 い、合作社、合作社連合の取締役、総社長・社長、監査役会の構成員又は監査役及びその他選出され る管理職名 |

上記の変更に伴い、例えば、繁忙期の短期アルバイトやパートタイム従業員(1か月以上)について、失業保険への加入義務が発生することになり、短期アルバイト等を多く抱える企業にとっては、保険料及び事務手続きの負担が増加する可能性があります。今回の変更に伴う追加対応の要否を確認する方が安全と思われます。

なお、新法は、国会常務委員会が、就労し、安定かつ継続的な収入を有する者であるが、上記対象者に該当しない者に関し、各時期の社会経済発展の状況に適合することを条件として、政府の提案を基礎として、失業保険の加入を決定すると規定しています(新法第31条第4項)。したがって、上記対象者に該当しない者(例えば、配車サービスドライバー等)についても、今後の国会常務委員会の決定によっては、対象者となる可能性があります(※2)。

現行法では、失業保険料率は、労働者負担分及び使用者負担分の何れも月給の1%となっています(現行法第57条第1項第a号、第b号)。

これに対し、新法は、労働者負担分及び使用者負担分の何れも月給の最大1%に変更しました(新法第33条第1項第a号、第b号)。この「最大1%」の具体的な料率含め、政府が詳細を規定することになっているところ(同条第9条)、本稿執筆時点(2025年12月5日)では、失業保険に関する政府の議定は制定されていませんが、その最新草案(※3)を確認する限り、失業保険料率は、労働者負担分及び使用者負担分の何れも月給の1%となっており(当該草案第4条第1項第a号、第b号。但し、実際に制定される場合には、内容が異なっている可能性がある点、ご留意ください。)、一旦は、従前と同じ料率となると思われますが、今後の動向には注視する必要があると思われます。

新法には、上記の改正点のほか、多数の改正点があり、新法の施行前にひと通り内容を確認しておくのが安全と思われます。

また、新法では、政府により詳細が規定されていることが予定されている箇所が散見されます。これについては、2025年8月27日付の政府首相の雇用法の施行展開計画を公布する決定(Decision No. 1850/QD-TTg)によると、新法に関する計6つの下位法令(5つの議定(Decree)と1つの通達(Circular))が制定されることが予定されており(本稿執筆時点(2025年12月5日)では何れも未制定)、これらの内容についても、注視する必要があると思われます。

※1.2025年10月3日付で司法省が、最新草案の審査決定書類を公開しており(下記URL)、当該審査決定書類から、最新草案の内容を確認することができます。

https://www.moj.gov.vn/UserControls/News/pFormPrint.aspx?UrlListProcess=/qt/tintuc/Lists/ChiDaoDieuHanh&ListId=966825c0-a417-4f4b-a938-74ad119648af&SiteId=b11f9e79-d495-439f-98e6-4bd81e36adc9&ItemID=5350&SiteRootID=b71e67e4-9250-47a7-96d6-64e9cb69ccf3。

※2.例えば、2025年6月16日付の共産党ホーチミン市部の電子ウェブページ「新雇用法:対象者の拡大、失業手当受給額は維持」等では、配車サービスドライバーのほか、オンラインワーカーも例に挙げられています。

※3.2025年10月14日付で司法省が、最新草案の審査決定書類を公開しており(下記URL)、当該審査決定書類から、最新草案の内容を確認することができます。

https://www.moj.gov.vn/qt/tintuc/Pages/chi-dao-dieu-hanh.aspx?ItemID=5387。

MLRコンスタンティン社(https://mlr.ltd/)

ベトナムにおける税務上の不正は、会計上の過誤によるものであるというよりも、本質的には財務上の行為であると理解する方が適切です。その主な目的は、請求書の偽造、売上高の過少申告、関連当事者間価格の操作などの手法を通じて、法的支払義務のある債務、最も一般的なものは、付加価値税(VAT)、法人所得税(CIT)および移転価格税制から生じる義務の回避にあります。会計仕訳は主にこれらの手法を企業帳簿上は日常的なものであるものと見せかけるための二次的な隠蔽手段として機能します。

最近の取締事例からは、不正電子請求書を大量に発行するペーパーカンパニーの省を跨いだネットワークが急増していることが伺えます。2025年1月、ホーチミン市において当局は41のペーパーカンパニーから成るネットワークを摘発しました。このネットワークは、付加価値税(VAT)控除前の価値が4兆ドンと推定される3万5千件以上の請求書を発行し、52省に跨る6,476の事業体が関与していました。また、2025年6月にダナンで行われた訴訟において、約13万件の請求書が関与する手法が取り扱われ、また、2023年12月にフート人民裁判所では、約100万件の虚偽請求書(総額64兆ドン相当)に関する訴訟を裁決しました。これらの事案を総合すると、取締側もデータ主導による省庁横断型の税務取締りに移行していることが顕著に示されています。

税務上の不正に対応する法的フレームワークは2つの柱に基づいています。第一に、政令132/2020/ND-CPが、移転価格文書化要件や算定方法基準を含む移転価格の枠組みを確立しています。第二に、政令125/2020/ND-CPが、インボイス発行に関連するものを含む税務手続き違反とそれに伴う罰則を規定しています。2025年、ベトナム政府は、2025年6月1日に発効した政令70/2025/ND-CPと、同じく2025年6月1日に発効した財務省通達32/2025/TT-BTCを通じて、電子インボイス制度をさらに近代化しました。これらの改革により、インボイスの形式と番号が標準化され、電子商取引や輸出取引まで適用範囲が拡大され、POSシステムが統合されるため、デジタル監査の迅速化と異常検出の信頼性向上が促進されています。

ベトナム税務総局の発表と国営メディアの報道によると、2024年から2025年にかけて電子商取引の税務調査が著しく増加し、多数の事件が捜査当局に付託されています。市場活動から得られる証拠により、特定の大量販売業者が税務申告を殆どまたは全く行わずに多額の収益を生み出していることを示しています。

移転価格の施行は引き続き重要です。2025年3月、ベトナムコカ・コーラは監査を受けた結果、繰越損失3,000万米ドルを引き下げるよう求められ、関連訴訟が進行しています。この展開は、2020年に発生した約3,500万米ドルの追徴税と罰金を巡る事件に続くもので、ベトナムの政策課題において利益移転の懸念が根強く残っていることを浮き彫りにしています。

不正の観点から見ると、調査実務は、通達32/2025 で義務付けられ、標準化された電子インボイスのメタデータから導き出されるシステム化された分析にますます依存するようになっています。関連する証拠としては、インボイスコード、タイムスタンプ、IP アドレスなどが含まれ、ベンフォード型の統計テスト、売上・購入・在庫の照合、企業と財務のつながりのグラフ型のマッピングと並行して分析されます。これらの手法は、2023年から2025年にかけての主要な訴追において立証能力を発揮し、当局が「インボイス・スワッピング」を検出し、ペーパーカンパニーを通じた資金の流れを再現することを可能にしています。

2024年11月30日に採択され2025年7月1日に発効した、ベトナム公安省の管轄下で国家データセンターを設立するデータ法第60/2024/QH15号により、透明性と相互接続性がさらに強化されました。2025年8月にホアラック(ハノイ)に開設された最初の施設は、財務、会社登記、税関、電機通信、銀行のデータセットをリンクするためのハブとして機能しています。この設備により、政府機関間において税金関連情報をほぼリアルタイムで相互照合することが可能になります。

企業にとって効果的なコンプライアンスは、サプライヤー・デューデリジェンス (KYS)、インボイス番号シーケンスの自動検証、非現金決済の完全なトレーサビリティ、および政令 132/2020 に準拠した同時移転価格文書化などの「不正予防」がますます必要になります。疑いが発生した場合は、いわゆるリーガルホールドによる証拠の保全、企業システムおよび電子メールからの不正抽出、対象を絞ったインタビュー、および潜在的リスクの定量化などを含むシステマティックな対応によって、納税者は監査および調査手続中に率直さと誠実さを示すことができます。

税務不正に対する制裁は、政令125/2020に基づく管理制度と、2025年にホーチミンとダナンにおける訴追で証明されたような、インボイスネットワークの組織化または悪質な脱税に対する刑事責任を組み合わせたものになるでしょう。データ法が施行され、国家データセンターが稼働したことにより、ベトナムにおける措置はより統合され、分析主導型となり、それによってコンプライアンス違反の範囲が狭くなり、法人納税者に求められる証拠基準が引き上げられています。

(※)レミ・グエン博士は、リスク・アドバイザリー、コンプライアンス、ビジネス・インテリジェンス、コーポレート・アフェアーズ、会計、税務、監査を専門とする企業で、ベトナムのハノイとホーチミンに拠点を置くMLRコンスタンティン社のパートナーの一人です。また、レミ・グエン博士は、在ベトナムフランス商工会議所の副会長の一人であり、IRASEC(CNRS-MEAE)の準研究員でもあります。

お問い合わせ

東京共同会計事務所 事業開発企画室 グローバルタックスチーム ベトナムデスク

ヴ ティ フオン リン(ベトナム国税理士)

TEL:+81-80-3581-4820

URL:https://international-tax.jp/services/#vietnam

MAIL:vuthiphuong-linh@tkao.com

PDFデータ:TKAO Vietnam Newsletter 20251217

本ニュースレターに記載されている情報は一般的なものであり、必ずしも貴社の状況に対応するものではありません。貴社において何かしらの決定をする場合は、貴社の顧問税理士等にご相談の上実行下さいますよう宜しくお願い申し上げます。

Vietnam Newsletter 2025.12.17 © 2021- 2025 Tokyo Kyodo Accounting Office 無断複製・転載を禁じます。