【事例:第2回 レオス・キャピタルワークス株式会社様 】

“未上場株投資の民主化”を確かな設計力と専門知識で実装

-飽くなき挑戦で日本の金融イノベーションを支える

金融業界では今、政府が掲げる「資産運用立国」の実現を目指して、資本市場の活性化を図るイノベーションが次々に生まれている。(出典:金融庁「資産運用立国について」)レオス・キャピタルワークス株式会社が2024年9月にローンチした公募投資信託「ひふみクロスオーバー

pro」も、その潮流の中で生まれた金融商品の一つだ。未上場企業への投資機会を個人に提供する同商品のスキームは、画期的である一方で、実現に至るまでに様々な設計上の困難があった。流動性の低い未上場株を、日々取引が行われる公募投資信託で扱いながら、どのようにして最適なリターンを投資家に届けるか。東京共同会計事務所では会計・税務面の課題に真正面から取り組み、設計から実装まで一気通貫で伴走支援を行った。専門知識をベースに前例のないスキームを組み立て、本プロジェクトを成功に導いた影の立役者である東京共同会計事務所の事業開発企画室・シニアマネージャー、元杭康二氏のインタビューをお届けする。

目次

≪人物紹介≫

事業開発企画室 シニアマネージャー

元杭 康二 氏

未上場株と上場株式、

相容れない2種をつないだ投信・会計処理の実装力

元杭氏:「未上場株式のリスクを適切にコントロールしながら、個人がスタートアップ企業等の成長分野に少額投資できる機会を提供する――。ファンドのコンセプトを聞いてすぐに、これは日本の金融市場に大きなインパクトをもたらす取り組みだと直感しました」

―レオス・キャピタルワークスから新しいファンドの組成について相談を受けた当時について元杭康二氏はこのように振り返る。ファンドの名前は「ひふみクロスオーバー

pro」。上場株とともに未上場企業に投資できる個人投資家向けの公募投資信託である。未上場段階の企業に投資した株式を新規上場(IPO)後も継続して保有する「クロスオーバー投資」を特徴とするスキームであり、レオス・キャピタルワークスの代表である藤野英人氏にとって長年の悲願でもある商品だった。

元杭氏:「個人が保有する金融資産は2,115兆円に上る(2023年6月末時点)と言われていますが、その資産の半分以上は現預金が占めているというのが現状です。(出典:日本銀行「資金循環統計の解説」)このファンドが実現すれば、日本の将来を担う成長企業へ大規模な資金が向かう流れを作り出せる。その社会的意義の大きさとともに、新しい取り組みにかけるレオス・キャピタルワークス様の熱意にも心を動かされ、ぜひ私たちも一緒にチャレンジしたいと思いました」

―プロジェクト始動のきっかけは2024年2月、投資信託協会の自主規制ルール改正にさかのぼる (「 投資信託等の運用に関する規則」一般社団法人 証券投資信託協会)。従来は実質的に不可能とされていた未上場株式(未上場株)の公募投資信託への組み入れについて、規制が緩和されたのだ。しかし、ルール上は可能になっても、実際の金融商品をつくるまでに乗り越えるべき課題は山積みだった。第一に、既存の枠組みでは想定されていない投信計理や会計処理を一から検討しなければならない困難さがある。加えてもう一つ、大きな問題があった。未上場株と公募投資信託は金融商品として互いに相容れない性質を持っているのだ。

元杭氏:「『ひふみクロスオーバーpro』は、投資家による購入や換金がいつでも可能な、いわゆるオープンエンド型の投資信託です。一般的にこのような投資信託は、流動性の高い金融商品のみへ投資を行います。投資家から解約の申し込みが行われた場合に、保有している金融商品を売却して換金するためです。一方、未上場株はその名の通り、証券取引所に上場していないため企業会計では市場価格のない有価証券として区分され、流動性に乏しく換金が難しい金融商品です。投資家間の公平性や透明性を担保しながら、日次の時価評価を基準価額に反映しなければならない投資信託には組み入れづらい株式なのです」

―未上場株を扱いながら「流動性の確保」と「日次の時価評価」を成立させる。この難問を解決するため、レオス・キャピタルワークスが立ち上げたプロジェクトチームの中核を担ったのが東京共同会計事務所だ。元杭氏はプロジェクトを管理するPMO(プロジェクトマネジメントオフィス)の一員として、課題整理から解決案の検証、スキームにおける実際の会計処理体制の構築支援までを担った。

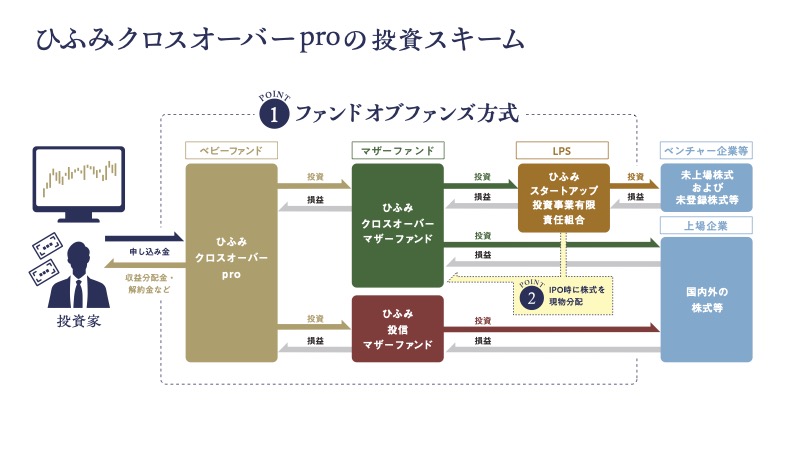

元杭氏:「レオス・キャピタルワークス社はご相談いただいた当初から現行スキームである『投資信託が直接未公開株式へ投資するのではなく、LPS(投資事業有限責任組合)を経由して未上場株投資を行う間接保有スキーム』という構想を持っていました。ベビーファンドとマザーファンド、そしてLPSの複数階層によって成り立つ方式を採用し、未上場期はLPS経由で出資します。そしてIPO(新規上場)後はLPSが保有する株式をマザーファンドである投資信託へ『現物分配』する。これにより投資家は実質的に未上場株式を上場後も保有し続けられ、クロスオーバー投資を実現するというものです。管理体制を構築するにあたっては、投資信託委託会社の管理体制、投資事業有限責任組合の業務執行を行うベンチャーキャピタルの管理体制の二つを検討する必要がありましたが『未上場株式を投資信託で直接保有する場合と同様の投資効果を実現すること』をゴールにプロジェクトチームの検討は進んでいきました。既存案件でも当然のことですが、新規案件の場合は特に法令や会計基準、自主規制ルールの条文にあたって丁寧に検討していくことが公認会計士、税理士に期待される最も大切な役割だったと思います。」

出典:レオス・キャピタルワークス株式会社「投信信託説明書(交付目論見書)」

―ファンド組成に活用されるビークルにはいくつかの種類があるが、LPSは未上場株式投資に利用される一般的なビークルだ。投資家の責任(リスク)が限定され、パススルー課税といった税制面のメリットも受けられる。「ひふみクロスオーバーpro」での利用にも向いているビークルだが、投資信託の運用にあたっては、投資家保護を目的として法令のみならず投資信託協会の自主規制ルールが整備されており、検討すべき論点が様々に浮かんできた。

―会計・税務・監査などの観点からみた

「ひふみクロスオーバーpro」スキーム検討時の論点・ポイントー

1.証券投資信託が投資する未上場株式の要件

投資先の未上場株式の発行会社については、公認会計士または監査法人の無限定適正意見の監査証明をとることが要件となっている。また、上場準備中の企業を想定しているため、当該監査としては金融商品取引法または会社法に準ずる監査も許容しており、その場合は、今後も継続的に開示が見込める会社というところが要件になっている。

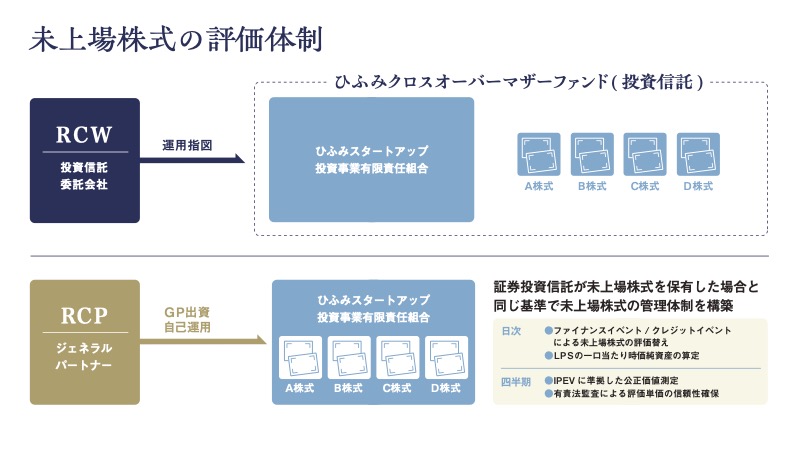

2.VCと投資事業有限責任組合の管理体制

ベンチャーキャピタルの運用会社に対して求められる管理体制のレベルについては明確な規定はなく、適切な審査体制が整備されていることを委託会社が確認することになっている。

投資信託が間接保有形式で未上場株式への投資を実行している場合は①LPSのポートフォリオをルックスルーして管理できること、②日次で一口当たり時価純資産を算定し委託会社へ連絡できること、③LPSの決算財務諸表について、監査法人の監査を受け無限定適正意見を維持できる管理体制(=適切な審査体制)を構築すること、などの観点が求められる。本プロジェクトでは、日次で取引を反映したうえで投資先の時価評価を行い、ファンドの時価評価を行っている投資信託と同様に、LPSにおいてもイベント発生の都度、会計処理を行うことで日次のファンドの基準価額にあたる一口当たり時価純資産を算出する体制を構築した。

3.評価額として認められる時価

FOF(ファンドオブファンズ)の場合は、投資先ファンドの運用会社が該当ファンドの時価評価単価を算出し、日次で投資信託委託会社に報告。当該時価評価単価に数量を乗じてFOFを時価評価している。

ひふみクロスオーバーProが投資するLPSにおいても、FOFと同様にジェネラルパートナーが算出した時価評価単価を日次で取得し、投資信託委託会社へ報告するという手法を採用した。

4.会計基準と投信計理の評価方法の差異

投資信託が未上場株式投資を実施した場合の評価については、公正価値測定を用いて時価で評価することが求められている。一方で、金融商品会計に関する実務指針においては、未公開株式のような市場価格のない有価証券は、取得原価で評価することになる。基準価額の算定目的である投信計理の処理と有価証券報告書の経理の状況に記載される企業会計基準に基づき算定した1口当たり時価純資産の金額に差異が発生する場合は、当該差異については、貸借対照表に注記することになり、LPSを通じて未公開株式投資を実施した場合も同様となる。

5.投資信託がLPS投資をした際の会計処理

LPSは、税務上は構成員課税(パススルー課税)となり、LPSで発生する損益及び租税公課を投資家に帰属させるため、投資家レベルではLPSの会計処理をする際いわゆる総額法を採用しているケースも多い。しかし、証券投資信託は分配時課税になるので、投資信託の中で発生する利益に対する課税は発生しない。LPSの出資金については、1つの有価証券を保有しているように純額法にて会計処理を行うこととした。

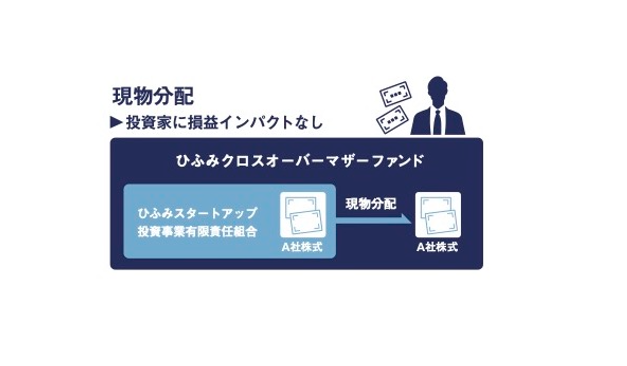

6.クロスオーバー投資を実現する株式の現物分配

LPSの現物分配については、ルールはあるものの実例は少ない。未上場株式を分配するということは、未上場株式の評価額を投資家と合意する必要があり、出資割合に応じて株式数を按分すると端数や単元未満となるため、売却してから現金を分配することになる。ひふみスタートアップ投資事業有限責任組合は、ひふみクロスオーバーproのために設立したLPSのため、上場後に全株式を投資信託へ現物分配を行う前提で組合契約を作成。上場後は上場株式としての時価があるため、マザーファンドからベビーファンドに適切な価額で分配を実施することが可能となっている。

“失敗を恐れない”東京共同会計事務所のカルチャーと

マッチした未踏領域への挑戦

―数々の難題を抱える案件であったにもかかわらず、プロジェクトの始動当初から一貫して、元杭氏は実現に向けて不安を感じることはなかった。

元杭氏:「現物分配を行うLPSの会計処理と現物を受け入れる投資信託の計理処理について、投信計理システムや受託銀行のシステムでどのように処理できるか。証券保管振替機構(ほふり)への申請手続きや有価証券報告書に添付する計算書類への影響や注記をどうするか。あらゆる角度からの検討を数カ月で実施するという非常に濃密なプロジェクトでした。たしかに前例が少ない案件でしたが、一つ一つの論点は類似の事例が見つかるものです。たとえば未公開株を取り扱う投資案件であったり、複数階層のLPSによる投資であったり…。幸いにも弊所には累計10,000を超えるファンド管理の実績もあります。それらを手がかりに組み立てれば、十分に実現可能だという感触がありました」

―数々の新規事業に携わってきた元杭氏ならではの手応えの背景には、多彩なキャリアで培った知見と幅広い実務経験がある。

元杭氏:「私のキャリアの出発点は証券会社の個人向け営業でした。その中で金融の面白さに目覚めたのが、公認会計士を目指したきっかけです。一念発起して無事に資格を得てからは、大手監査法人でファンドの監査に携わり、その後に国内大手信託銀行でJ-REITの管理事務に従事しました。東京共同会計事務所に入所したのはその後、2017年です。入所当時は自分のキャリアやスキルが通用するのか不安もありましたが、同時にチャレンジしたい気持ちも大きかったです。新しいことに挑戦する上で、印象に残っている言葉があります。一つは、弊所の創業者の一人である渡辺先生からいただいた『たくさん失敗してください』という言葉。もう一つは代表パートナーである内山が若手会計士に向けて伝えていた『高速に失敗を繰り返して欲しい』という言葉。成長するためには、小さな課題に悩んで手を止めてしまうよりも、チャレンジを繰り返すのが大切だと、日々の業務で感じています」

徹底したプロフェッショナリズムと飽くなき挑戦で

金融イノベーションに貢献する

―金融業界は現在、変革の真っ只中にある。2023年に内閣府から公表された「資産運用立国実現プラン」により、企業の成長と個人の資産形成の好循環を促すインベストメントチェーンの最適化がうたわれ、官民が一体となって様々な制度改正を推進している(出典:金融庁「資産運用立国について」)。

元杭氏:「金融業界を取り巻く大きなトレンドを背景に、数々のイノベーティブな取り組みが進められています。また、政府の発表に呼応する形で東京都も資産運用立国の実現に向けた国への提言を公表しています(出典:東京都HP「資産運用立国の実現に向けた国への提言について」)。我々は、丸の内に拠点を構える会計事務所として、金融業界のインフラともいえるファンドビジネスを会計・税務の視点から支えていくことが社会的責任であるとも考えています。そして、そうした革新的な取組の前線に立ち、会計税務の専門家集団として新しい金融商品の研究開発に関われることは、当所の大きな魅力の1つです。私より若い世代にはぜひ、『ひふみクロスオーバーpro』のような未上場株式を組み込んだ先進的な投資信託の開発であったり、セキュリティトークンオファリングのようなWeb3.0の金融商品の開発支援であったり、新しい金融商品の開発に早い段階で触れてもらいたいです」

―「東京共同会計事務所ならではの“新しいビジネスに挑戦する文化”を継承していきたい」と語る元杭氏。中でも専門分野に金融商品を選ぶ会計人材が増えて欲しいと語りつつ、多様なキャリアを形成する場を選ぶ重要性にも触れる。

元杭氏:「今後は雇用の流動化が進み、プロフェッショナルの働き方も多様に変化していくかもしれません。弊所での経験を経て、事業会社や金融機関、ファンド運営会社で活躍したり、あるいは独立するというキャリアパスもあり得るでしょう。東京共同会計事務所には、金融商品に特化した会計、税務のプロだけではなく、司法書士、行政書士、金融機関出身者など、安定運用から課題解決まで幅広い業務に対応できるプロフェッショナルたちが多数在籍していますから、業務を通じて他分野の専門知識を実践的に学べる機会が多くあります」

―多様な経験と高い専門性との組み合わせによって得られる強みは、元杭氏が自身のキャリアを通じて強く実感しているところでもある。

元杭氏:「私自身、ファンド一筋のキャリアではないのですが、むしろ、様々なキャリアの経験が役に立っていると感じます。たとえば、監査法人で培った“スキーム全体を見る力”は、『ひふみクロスオーバーpro』のような複数種類のファンドを組み合わせるスキームを検討する案件で大いに役立ちます。最も下流にあるエンティティの損益を最も上流にあるビークルが適切に取り込めるように、全体像を把握する。これは連結財務諸表を考えるのと同様のスキルが発揮される仕事です。このような場面は珍しくなく、挑戦する気持ちさえあれば、東京共同会計事務所には多様なキャリアや経験を活かす機会であふれています」

―専門知識を駆使し、新たなスキームを法制度やシステムと整合させながら社会に実装していく。その営みは、単なる金融商品の組成を超えて、社会に新たな資本循環を創出するインフラ設計と呼ぶにふさわしい。元杭氏の仕事は、投資と成長の好循環を生むインベストメントチェーンの起点を支える役割を担っている。

元杭氏:「ファンドのストラクチャリング業務は、“投資家に正しく、最適なリターンを提供するための設計図を描く仕事”です。投資家の資金が、ファンド、LPS、投資先企業へと流れ、事業の成長につながり、投資家のリターンとなる。この資金の流れを整理する仕事は、まさにインベストメントチェーンをつくりあげる仕事といえます。金融業界のインフラであるファンドビジネスを会計・税務の視点から支えるのは、私たちの社会的責務でもあります。これからも一つ一つの案件の積み重ねによって、東京共同会計事務所のメンバーとともにより豊かな社会のかたちづくりに貢献していきたいと考えています。みなさまからのご相談を心よりお待ちしております。」

第1回目の記事ではレオス・キャピタルワークス株式会社の視点で本プロジェクトの意義やローンチまでの課題、そして今後の展望について、プロジェクトを起案・推進した中路 武志氏(常務取締役/COO/コンプライアンス本部長)・堅田 雄太氏(総合企画本部 副本部長/広報IR部長/サステナビリティ経営デザイン室長)のお二人に話をうかがっています。

▶第1回:未上場株投資の新たな道を拓く―レオス・キャピタルワークスが東京共同会計事務所との共創で生み出したクロスオーバー型投信

なお、本インタビュー記事は当事務所での取り扱い案件のご紹介を目的として作成したものであり、投資勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身でお願いいたします。また、個別事案の検討・推進に際しては、適切な専門家にご相談下さいますようお願い申し上げます。

©2025 東京共同会計事務所 無断複製・転載を禁じます。