HSはなぜ変わる?誰も教えてくれない改正の仕組み

他国との貿易が活発な現代において、EPA(経済連携協定)を締結している国家間の貿易実務で不可欠なものが「HS」です。しかし、その存在は知っていても、なぜ一定期間ごとに改正されるのか、どのように変更が決定し国内制度に反映されるのかまでを把握している担当者は多くありません。

本稿では、HSの改正の背景や手続き、実務への影響を、2022年改正を例にとりながら、貿易実務初心者にも理解しやすい形で整理します。制度の枠組みを押さえることで、EPA原産地規則の理解や、輸出入申告時の実務判断にもつながる視座を得られるはずです。

目次

HSの役割とEPAとの関係性

HSコードとは何か?なぜ貿易に不可欠なのか

HSコード(Harmonized System Code)とは、国際貿易において商品の分類を統一するためのHS品目表の6桁の番号のことです。

HSは、1988年1月に発効したHS条約(商品の名称及び分類についての統一システムに関する国際条約)の附属書として定められた品目表で、項及び号の規定並びにこれらの番号、部、類及び号の注並びに統一システムの解釈に関する通則で構成されています。現在では、161か国及びEUが加盟しており、世界的に使用される統一システムとなっています(2025年7月時点)。これらの項の番号(4桁)及びその細分である号の番号(2桁)を合わせた6桁の番号をHS番号(H.S.Code)と呼んでいます。以下、本コラムにおいてもHS6桁の番号をHSコードと表記します。

HS条約は、国際貿易を容易にすることを目的に制定された条約で、そのHS品目表は輸出入される商品の分類を加盟国内で統一して使われています。それにより、国際貿易交渉に重要な貿易統計の収集・比較を容易にすることや原産地規則の策定・運用等において国家間の齟齬が生じないことを目指すものです。HS品目表は、国際機関であるWCO(世界税関機構)が管理をしています。

このHSに基づいて、加盟国がそれぞれ関税率表及び輸出入統計品目表を作成しています。特定の物品のHSコードは、財務省のホームページにある輸出統計品目表や輸入統計品目表(実行関税率表)を参照して当該品目表のいずれの項(号)に分類されるかを決めることによって調べることが可能です。

このようにHSは、ある商品が加盟国内のどの国でも、同じ認識・分類とされるために不可欠なものなのです。

EPAの原産地規則とHSの接点

それでは、EPAの原産地規則とHSコードとの関係はどうなっているのでしょうか?

EPAは、国際貿易の円滑化・活発化を目指すための締約国間の協定です。締約国・地域間の貿易上の障壁を削減・撤廃の交渉などにより国際貿易を容易にすることを目的としています。

輸入者はEPAの適用により、より低い関税率をもって輸入を行えるようになります。ただし、その際には対象商品がEPA相手国で生産もしくは加工された原産品であることの証明が必要です。例えば、原産地証明書は、その一つの手段であり、輸出者が輸出手続きの際に作成し、輸入者に送付する必要があります。

輸出貿易手続の実務において、原産地証明に必要な情報の1つが「HSコード」、すなわち当該輸出貨物が分類されるHS品目表上の項及び号の番号です。輸出入の対象商品のHSコードを特定し、当該商品がEPA特恵税率の適用対象となる商品(原産品)なのかを判断します。つまり、当該EPAの適用によって税率が有利になるかどうかを確認することも可能です。

HSの改正はなぜ必要?

貿易品目の変化と技術革新が促す改正

貿易実務において不可欠となっているHSですが、実はほぼ定期的に内容が改正されています。その背景には、技術革新による新たな商品の登場があります。

スマートフォンやデジタルカメラなどがその一例です。また、工業製品だけではなく、動植物においても新品種等の開発によって、品目を追加すべきケースもあります。

このような前提を踏まえ、HS条約第7条(統一システム委員会の任務)第1項(a)では「利用者の要請及び技術又は国際貿易の態様の変化を考慮し、望ましいと認めるこの条約の改正を提案する」と規定しています。

つまり、HS条約は、技術革新、貿易取引される品目の変化、その他の要請により、HS品目表を都度アップデートすべきものとして設計されているのです。

各協定で異なるHSバージョンが用いられる背景

現在、日本は21のEPA / FTA(自由貿易協定)を締結しています。これらに適用されるHSバージョンは、各EPA / FTA締結時のものなど各協定で定められています。

前述のとおり、HSはHS条約の発効以降、ほぼ定期的に改正されてきているため、物品によっては「EPA / FTA締結時の物品のHSコードと、最新のHSコードが異なる」といった事態が生じうるのです。

担当者においては、EPA税率の適用を考える際、当該EPAで採用されているHS品目表と、最新のHS品目表に違いがないか、ある場合は自らの商品に影響がないかを、都度確認する必要があります。

HS改正の仕組みとスケジュール

WCOにおける改正提案と審議プロセス

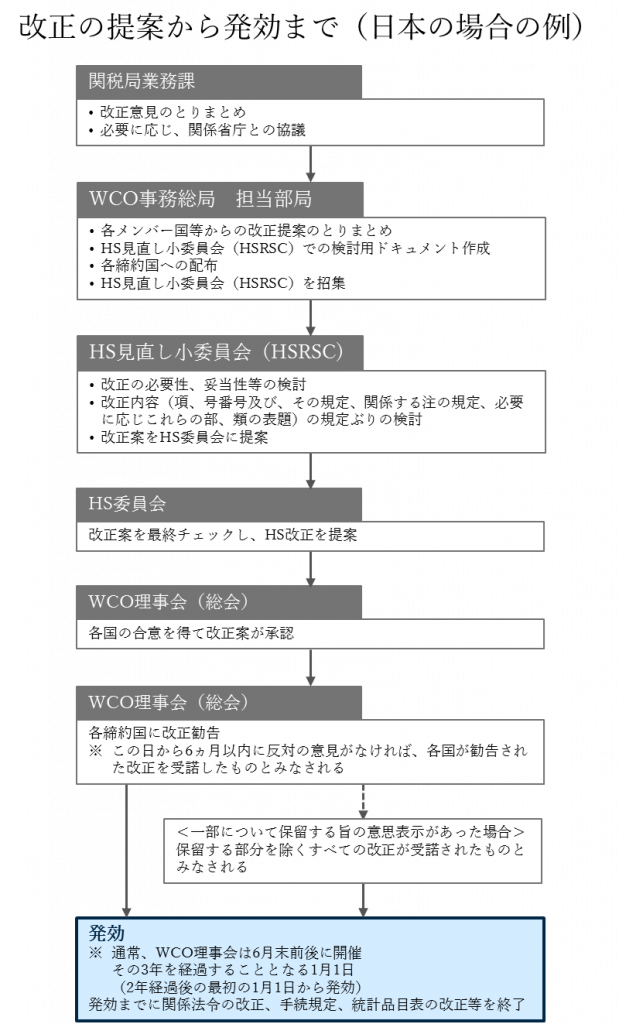

HS改正は、HS条約加盟国の代表者で構成される統一システム委員会(以下「HS委員会」という。)によって検討・提案が行われます。まずは、各国からの改正意見をWCOのHS見直し小委員会がまとめ、内容を検討します。 その上で、HS委員会はWCOの理事会に改正案を提案し、同理事会が改正を各国に勧告します。具体的には、改正案は、

WCO事務総局長から加盟国に対し通告されます。その後各国は内容を確認し、事務局総長の通告の日から6か月で当該改正は受諾されたと見做される仕組みになっています。ただし、この間に異議がない場合に限られます。(HS条約第16条第1項~第3項)

理事会(総会)承認から発効までのタイムライン

受諾されたHS改正案は通告日付によって、発効されるタイムラインが異なります。

通告が4月1日前になされた場合は、その通告の日の2年後の日が属する1月1日に、4月1日以後に通告された場合は、3年目の属する年の1月1日に発効することになるのです。

例えば、2022年のHS改正では、2019年6月末頃の総会によって通告がされています。

改正サイクルは4〜5年ごと?その意義と現実

それでは、改正のサイクルはどのようになっているのでしょうか?

HS条約においては、必要に応じて迅速にアップデートしていくことが定められている一方、改正案の発効に呼応する形で、各国は関税率表をはじめとする国内関係法令の改正と施行が必要です。法律の起案や国会での審議を考えると、発効まで一定の期間が必要になります。 これらを両立させる形で、4~5年に1回程度で改正が行われている、というのが実情です。

HS改正が国内制度に与える影響

HS改正が行われると、国内制度にはどのような影響があるのでしょうか。

日本国政府は、HS改正の通告を受理すると、上述のとおり、まず国内法の改正等を行います。当該HS条約の改正に対応するよう、自国の関税率表、統計品目表、原産地規則、その他影響を受ける国内法令等を適合させる必要があるからです。

法の改正にあたっては他の立法と同様に、国会での審議と議決が必要となります。また、法律の改正と併せて、関係する政省令も各省庁によって改正されます。

これらの後に行われるのが、税関等で使用される、より実務的な告示、通達等の改正です。輸出統計品目表の改正、輸入統計品目表の改正、関係通達の改正(関税率表解説、分類例規集等)、NACCS(輸出入・港湾関連情報処理システム)コードの改正及びそれに伴うデータやシステムの修正等の作業が該当します。

国内法の改正、政省令の改正、実務的な規則・システムの改正など一連の作業を経てはじめて、HS改正を国内の貿易実務に反映することができるのです。

過去の主な改正内容と背景

1988年にHS条約が発効してから行われた各HS改正の内容について、簡単にまとめてみました。

- 1992年:1988年発効のHSの項及び号の規定の修正等

- 1996年:フロンガス等、オゾン層破壊物品の国際取引の実態をモニタリングすることを目的に第29.03項及び第38.24項を細分化

- 2002年:デジタルカメラ、廃棄物等の分類の明確化

- 2007年:マグロ、農薬、ハイテク関連機器等に関する分類の明確化のための措置、ロッテルダム条約関連物質の細分の新設等

- 2012年:特定動植物、海洋資源(魚類等水産物)に関する細分化、リチウムイオン電池、バイオディーゼルの定義の明確化、おむつ等の衛生用品等の分類変更

- 2017年:残留性有機汚染物質に関連する化合物の新設、ハイブリッドカーの新設、タイプライターの廃止

- 2022年:食糧関連(昆虫食の新設、ヨーグルトの範囲拡大)、加熱式・電子たばこ、3Dプリンター、スマートフォン、ドローン等の新設

上記のように、HS条約は最初の2回は4年ごと、3回目は6年後に、それ以降は5年ごとに改正されていることがわかります。

直近の2022年改正では、上記のとおりスマートフォンやドローン等のデジタル機器や、昆虫食といった新たな食材など、時代を反映させる商品がラインナップされました。

AI、宇宙開発、バイオテクノロジーなど、現在も引き続き新たな産業が勃興したり、既存産業の加速化が進む領域があります。これに伴い市場に出てくる新たな商品も、過去に倣えば次回の改正で反映されることになるでしょう。

改正に伴う実務上の留意点

「分類変更」と「HS改正」の違い

ここまでHS改正について解説してきましたが、これとは別に特定の物品の「分類変更」というプロセスがあります。

分類変更とは、HS品目表において、商品が分類されている項の規定は変更されていないが、その規定の解釈(例えば当該項に含まれる物品の範囲)が変更されることで、ある商品がこれまでとは異なる項に分類されることとなる場合を言います。これは「過去の分類が誤っていたため、あるいは現状にそぐわなくなったため、適切なものに修正する」という意図の場合に用いられます。

実務担当者は、こういった変更が発生する可能性も頭に入れておくとよいでしょう。

移行期間の実務対応:申告、統計、原産地証明

HS改正が行われると、貿易実務では輸出側、輸入側双方の担当者において「いつのHSにより分類すべきか」「取扱商品への影響はないか」について、改めて確認する必要がでてきます。

新たなHS品目表が適用されるのは、HS改正が発効したタイミング以降に輸出入(より実務的には輸出入申告)される商品となります。例えば2022年のHS改正は2022年1月1日に発効したため、同日以降に輸出入申告される商品が2022年改正のHSの適用対象となります。

これら移行期間中には、原産地証明を発給する日本商工会議所等において、移行に伴って生じる手続きの案内やFAQ等が公開されます。担当者においては、これらを忘れず確認しておくことをおすすめします。

おわりに:制度理解が貿易実務を支える

貿易実務においては、取り扱う商品がHSのいずれの項(号)に分類されるかを特定し、当該HSコードを正確に把握することが大切です。

この場合、当該商品がEPA等の特恵関税の対象となるか否かは、当該EPAに適用されるHSのバージョンの確認が重要です。

更に、定期的なHS改正にもタイムリーに対応するため、普段から情報収集を行い、改正が予定される場合は、輸出貨物のEPA原産品判断等に関しては、税関当局の発表する情報や資料、その他日本商工会議所等の案内やFAQ等を参照すると共に、対応マニュアル等を整備し、スムースに実務に改正内容を反映できるよう、準備しておくとよいでしょう。

なお、本稿の内容は執筆者の個人的見解であり、当事務所の公式見解ではありません。記載内容の妥当性は法令等の改正により変化することがあります。

本稿は具体的なアドバイスの提供を目的とするものではありません。個別事案の検討・推進に際しては、適切な専門家にご相談下さいますようお願い申し上げます。

©2025 東京共同会計事務所 無断複製・転載を禁じます。

-

宮崎 千秋

株式会社東京共同トレード・コンプライアンス シニア・アドバイザー

1966年大蔵省入省(門司税関)

大蔵省関税局輸入課課長補佐(品目分類担当)

税関研修所主任教官

関税局企画課特殊関税調査官

関税局国際調査課国際協力専門官

東京税関調査保税部次長

神戸税関監視部長

横浜税関業務部長、同監視部長などを経て2006年退職

その間、WCO(世界税関機構)の品目表・分類局テクニカルアタッシェとしてWCO事務総局に勤務

(前)公益財団法人日本関税協会 調査・研究担当部長

神奈川大学 経済学部講師(非常勤)等を歴任