株式会社東京共同リスク

マネジメントサービス

相次ぐ税制改正により税理士の賠償が急増、

税理士賠償責任訴訟のリスクを抑える体制構築が急務となっています。

税理士は、数ある士業の中で、訴訟のターゲットとなりやすい専門家であるといわれています。税賠訴訟件数は年々、増加しており、損害額の計算が比較的容易であることから、支払い件数も支払額も増加する傾向にあります。

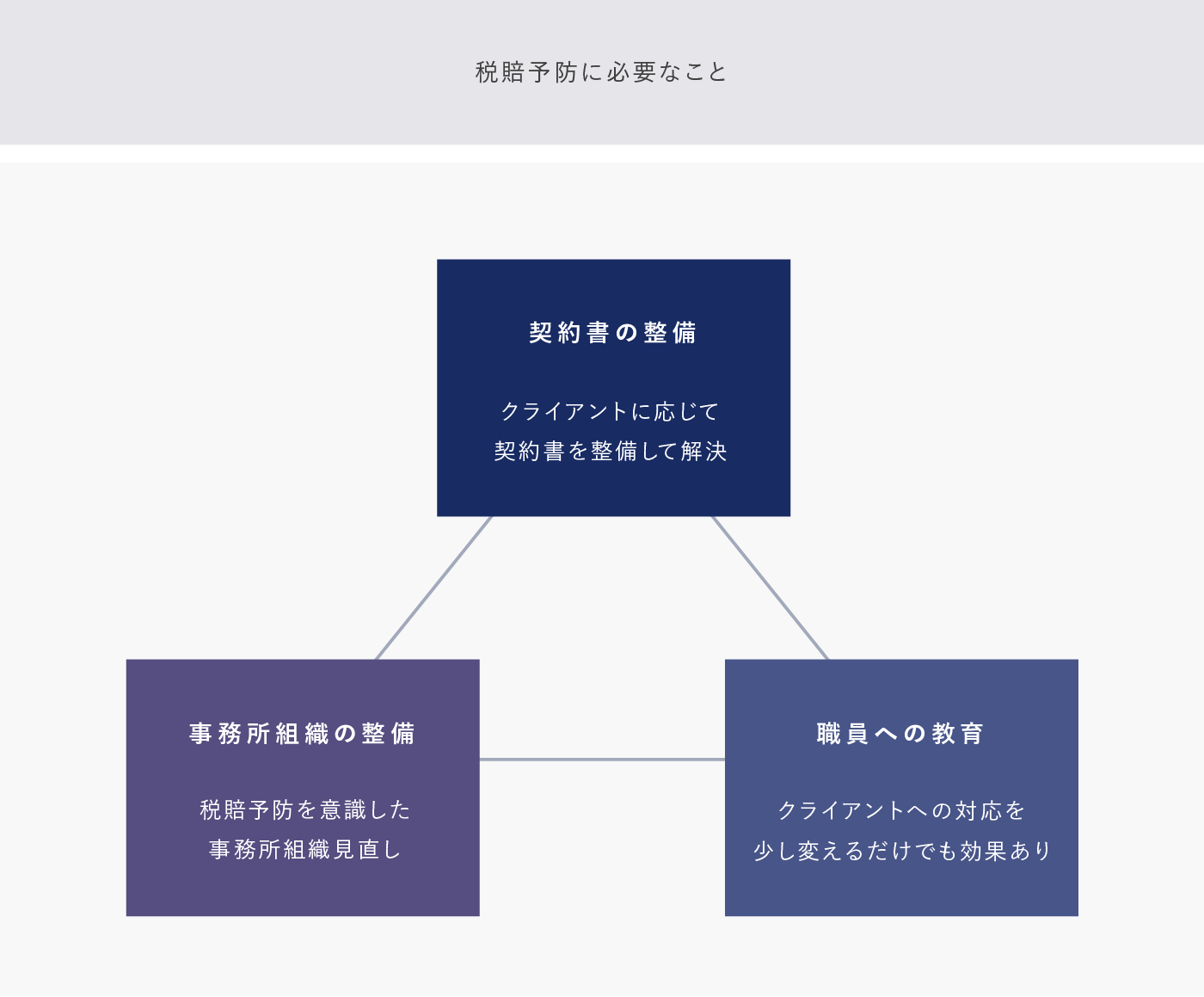

税理士法人及び税理士の先生方は、頻繁に改正が行われる種々の税法を駆使してクライアントの方々へ有益なサービスを提供しつつ、申告書作成やコンサルティングにおいてミスを起こしにくい体制を取ることが望まれます。

株式会社東京共同リスクマネジメントサービスは、税理士法人及び税理士の先生方に対し、税賠予防コンサルティングを行うとともに、税賠リスクの管理体制構築のお手伝いをさせていただきます。また、税賠保険より付保範囲の広い、税賠上乗せ/条件差保険等の取り扱いも行っています。

※税賠…税理士賠償責任の略称

クライアントの潜在的な税賠リスクを診断・評価し、

税賠が起こりにくい体質のための改善点を提案。

まず、税賠リスク診断にご回答いただき、ご回答の内容を各項目(顧問契約/対クライアント/組織づくり/コンサルティング)に分け、A~Eの5段階にて評価します(総合評価も行います)。

税賠予防の観点から各項目を見直した場合に、どの項目にトラブルが発生する可能性があるのか、どのような点を改善すると税賠リスクが減少するのかをお伝えし、事務所全体として税賠が起こりにくい体質となるための具体的な改善点をご提案します。

その他、具体的にご相談項目がある場合も対応いたします。

■税賠予防コンサルティング

■税賠リスク診断・評価

クライアントの潜在的な税賠リスクを診断・評価し、税賠が起こりにくい体質のための改善点を提案。

まず、税賠リスク診断にご回答いただき、ご回答の内容を各項目(顧問契約/対クライアント/組織づくり/コンサルティング)に分け、A~Eの5段階にて評価します(総合評価も行います)。

税賠予防の観点から各項目を見直した場合に、どの項目にトラブルが発生する可能性があるのか、どのような点を改善すると税賠リスクが減少するのかをお伝えし、事務所全体として税賠が起こりにくい体質となるための具体的な改善点をご提案します。

その他、具体的にご相談項目がある場合も対応いたします。

■税賠予防コンサルティング

■税賠リスク診断・評価

損失防止、損失削減、分離/分散の3つのバランスでリスクを抑えて成長を目指す。

税理士法人のリスクマネジメント体制構築についてもお手伝いします。

税賠予防のリスクマネジメントの手法としては、リスクコントロールとリスクファイナンシングの2つに大別されます。リスクコントロールの手段には、回避・損失防止・損失削減・分離/分散があります。リスクを伴う活動自体を中止し、予想されるリスクを遮断する「リスク回避」はリスクコントロールとしては有効ではありますが、税理士法人の業務領域の拡大とは相反する行動となり、事業の停滞につながる可能性があります。事業成長を目指す税理士法人は、リスク回避以外の3つのバランスを意識しながら、業務を進めていくことが重要です。

リスクファイナンシングの手段には、移転・保有の2つがありますが、リスクを保有すると、損失発生時に自己負担が必要となりますので、各税理士法人のリスクの程度を認識しつつ、保険等を用いながらリスクを移転することが望ましいでしょう。

■税賠予防職員勉強会の開催

■税賠上乗せ/条件差保険の取扱い

窪澤 朋子

税理士賠償責任予防コンサルティング

会社名

株式会社東京共同リスクマネジメントサービス

代表取締役 内山 隆太郎

事業内容

生命保険の募集に関する業務 他

所在地

東京都千代田区丸の内一丁目 4 番 1 号 丸の内永楽ビルディング 24 階

お問合せ先

03-5220-6200

TKAO JOURNAL