企業が知るべき関税基礎:part1

~トランプ関税と世界のペナルティ事例から学ぶリスク管理~

昨年来、米国のトランプ大統領が導入した高関税政策、いわゆる「トランプ関税」は、世界各国に大きな影響を与え続けています。トランプ関税は、関税が国家間の政治的駆け引きの道具のようにも見えますが、実際にはその影響は国境を越えて企業活動やサプライチェーン、さらには私たち消費者の購入価格にまで及んでいます。

本コラムでは、part1/part2の2記事にわたって、トランプ関税をきっかけとして、関税の基本的な役割や仕組みを整理し、企業における関税の重要性と影響を解説します。

目次

▼本コラムはシリーズ記事となっています。part2は以下リンクよりお読みください。

企業が知るべき関税基礎:part2~トランプ関税と世界のペナルティ事例から学ぶリスク管理~

トランプ関税で何が起きている?

トランプ関税とは、一般的にトランプ政権下の米国が特定の国や品目に対し、既存の関税率に上乗せする形で導入された高関税政策を指します。 関税を交渉手段として活用する点に特徴があります。その結果、国際貿易の不確実性が高まるとともに、世界のサプライチェーンの流れにも大きな影響が及んでいます。

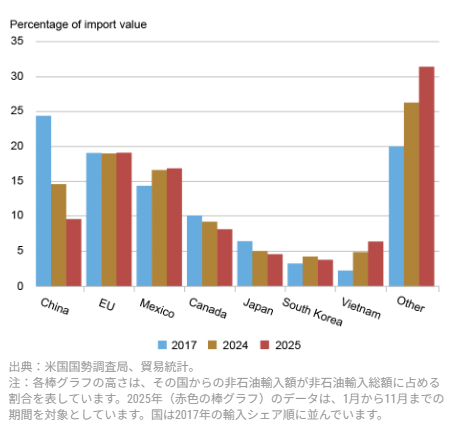

トランプ政権のもとで対中通商法301条関税が発動された2017年当時、中国から米国への輸入は、米国全体の輸入額の約25%を占めていました。しかしその後、中国の輸入シェアは大きく低下し、2025年には10%を下回る水準まで縮小しています。 一方、日本からの輸入は、もともと米国の総輸入額に占める割合が約5%と中国より小さいものの、その輸入額にも変化が見られます。2025年4月22日公表の貿易統計(速報)によると、トランプ関税が本格的に拡大する前の2024年度と比較すると、2025年度の日本からの輸出は6.6%減少しています。

世界の貿易構造や企業行動を変えつつある「関税の力」が、現在のトランプ関税を通じて具体的な形で表れていると言えます。「関税の力」がどのような形で表れるかはpart2のコラム「関税の力_関税=コスト」の章を参照ください。

出典:Mary Amiti, Chris Flanagan, Sebastian Heise, and David E. Weinstein,「“Who Is Paying for the 2025 U.S. Tariffs?,” Federal Reserve Bank of New York Liberty Street Economics, February 12, 2026,」

出典:財務省「令和7年度分貿易統計(速報)の概要」2026年4月22日

【米国への輸出に占める各国の割合】

出典:Mary Amiti, Chris Flanagan, Sebastian Heise, and David E. Weinstein,「“Who Is Paying for the 2025 U.S. Tariffs?,” Federal Reserve Bank of New York Liberty Street Economics, February 12, 2026, 」

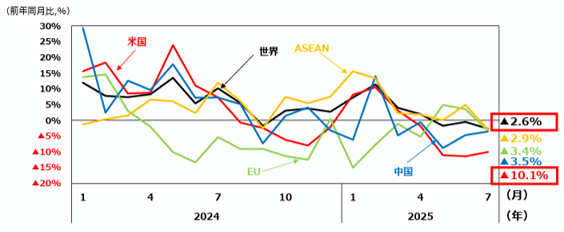

【米国の輸出における地域別割合】

出典: 経済産業省「米国関税措置の影響と対応」2025年9月1日

トランプ関税を理解する前に知るべき「関税」の必要性

トランプ関税を理解する前提として、関税の必要性について確認しましょう。

国家財源を確保するため

関税の必要性の1つとして国家財源を確保することが挙げられます。

特に、新興国等では関税が税収に占める割合が高く、国家財政を支える重要な柱となっています。

一方で先進国では、所得税や法人税など他の税目による徴収制度が確立していることや、第2次世界大戦後、自由貿易を進める中で関税の引き下げを行ってきたことから、税収に占める割合が低い傾向にあります 。

たとえば日本の場合、2025年度決算ベースの関税収入額は約9,890億円であり、国税収入に占める関税収入の割合は約0.9%です。

同様に、他の先進国では、イギリスでは0.6%(2024年)、フランスでは0%(2024年)にとどまります。一方で、新興国等に位置付けられる国々は関税が税収に占める割合が高くなる傾向にあり、タイ3.8%(2024年)、インド7.4%(2022年)、フィリピン24.1%(2024年)、ケニア6.2%(2023年)、ボツワナでは40.9%(2024年)にもなっています。

2025年度の米国の関税収入は2,000億ドルに達し、連邦政府歳入全体の約3.8%を占め、1980年代以降で最も高い水準でした。トランプ関税の中のIEEPA(国際緊急経済権限法)関税が違法と判断されたため、政府が徴収した約1,660億ドルの税収は返金されなければならないとのことなので、関税政策の変更は財源への影響が大きいということはご理解いただけると思います。

出典:経済産業省「2025年版不公正貿易報告書 第Ⅱ部WTO協定と主要ケース第5章(関税)」2025年

出典:財務省「日本の財政関係資料」2025年10月

出典:World Bank「 “Customs and Other Import Duties (% of Tax Revenue),”」

出典:U.S. Customs and Border Protection (CBP),「“Thanks To President Trump, CBP announces record-breaking $200 billion in tariff revenue,” December 16, 2025」

出典: U.S. Department of the Treasury,「“Government Revenue,” Fiscal Data – America’s Finance Guide,」

出典: Tax Foundation,「 “Tariff Tracker: Trump Tariffs and the Trade War in Numbers ” May5, 2026」

自国の産業を保護するため

関税のもう一つの必要性は、自国産業の保護です。

関税は輸入者側のコスト増要因となるため、その負担が販売価格に転嫁される場合があります。結果として、輸入製品の価格競争力は低下し、国内産業が相対的に有利な立場に立つことになります。

この影響は個々の企業にとどまらず、市場全体の価格体系や競争環境を変化させます。政府が特定の産業を保護・育成したい場合、関税は効果的かつ即効性のある政策手段と言えます。

トランプ関税も、不均衡な貿易関係を是正し、国内製造業を守るという目的のもとで導入された政策であり、関税が単なる税ではなく「自国産業保護のための重要な経済政策」であることを示しています。

関税が発生する流れ|誰が・いつ・何に支払うのか

関税は、輸入取引の中で輸入申告に基づき一定の手続きを経て確定・納付されます。

誰が、どのタイミングで、何に対して関税を支払うのかを解説していきます。

誰が:支払いは輸入者が行う

関税を納付する義務を負うのは、原則として輸入者です。商流上は海外の売主が存在しますが、税関に対して輸入申告を行い、関税を支払う主体は国内側の輸入者となります。実務での影響は、「関税の力_関税=コスト」の章を参照ください。しかし、法的な納税義務者は輸入者であるため、関税額の見込みや申告内容の正確性について、輸入者自身が責任を負う点に注意が必要です。

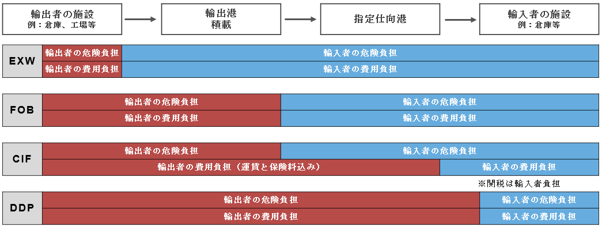

取引当事者の費用負担は、契約上の条件により決定されます。この貿易条件の取り決めをスムーズに行うための国際基準として、国際商業会議所(ICC)がインコタームズを制定しています。

以下がその代表的な条件となります。

関税をDDP条件として輸出者が負担するか、あるいはFOBやCIF条件として輸入者が負担するかは、契約内容によって異なります。

いつ・何に:納付は原則として輸入申告のタイミングで発生

関税は、日本のように、輸入申告によって確定する国が多いです。

輸入者は、貨物の品目、価格、原産国などを記載した輸入申告を行い、その内容に基づいて関税額が算定されます。

①課税価格

課税価格とは、関税を計算する基礎となる金額です。

原則として、輸入貨物の取引価格(米国ではFOB価格。ただし、日本を含め多くの国ではCIF価格)を基に算定されます。課税価格の算定方法は国ごとに細かなルールが定められており、関連会社間取引では価格の妥当性が問われることもあります。課税価格の認定を誤ると、関税額全体に影響が及ぶため、慎重な対応が求められます。

②関税率

関税率は品目によって異なり、また種類も複数あります。 具体的な関税率の国別の比較については、part2のコラム「世界の関税率の傾向」の章を参照ください。

【品目】

関税率は品目ごとに定められており、同じ価格の商品であっても、適用される関税率によって納める関税額は大きく異なります。この関税率は、「商品の分類(関税分類番号)」と「原産国」という2つの要素に基づいて決定されます。

【種類】

関税率にはいくつかの種類があります。関税率の種類はごく大まかに、従価税率と重量税率があります。以下、一般的な従価税率の場合について説明します。

まず、もっとも一般的に適用されるのがMFN税率と呼ばれるもので、代表的なものはWTO協定税率です。これはWTO加盟国からの輸入品に対して、一律に適用される関税率であり、最恵国待遇の原則に基づいて、同じ種類の商品であれば国ごとに差をつけないことが基本とされています。

一方、経済連携協定(EPA)や、新興国等への配慮に基づく制度などにより、MFN税率よりも低い関税率が適用される場合もあります。これが特恵税率で、WTOの原則に対する例外として認められています。

その他、WTOルールの例外として貿易制限が行われ、アンチダンピング課税のように国ごとに異なる関税率が課されるケースもあります。その他、米国が導入したいわゆる通商拡大法232条のトランプ関税は、中国からWTO違反として提訴されましたが、米国側はWTO上安全保障上の正当な措置であると主張しています。

② -1:商品の分類(関税分類番号)

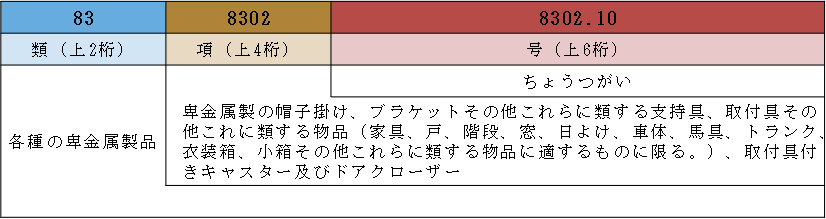

関税分類番号は、国際的に統一された商品分類コードであり、関税率を決定する上で非常に重要な要素です。

この関税分類番号は、6桁までが国際共通ルールとして定められており、7桁目以降は各国が独自に設定しています。輸出入通関の際には、税関に対して関税分類番号を申告することで、輸出入される物品の内容が特定され、その分類に基づいて適用される関税率が決まります。

(例)

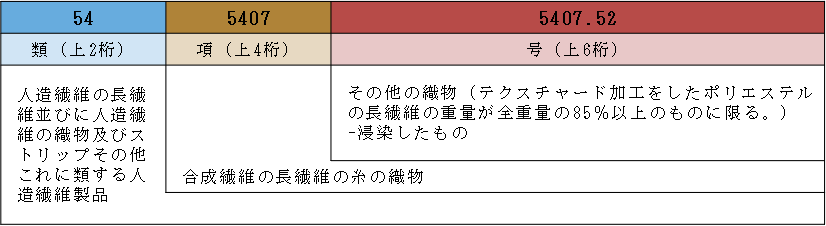

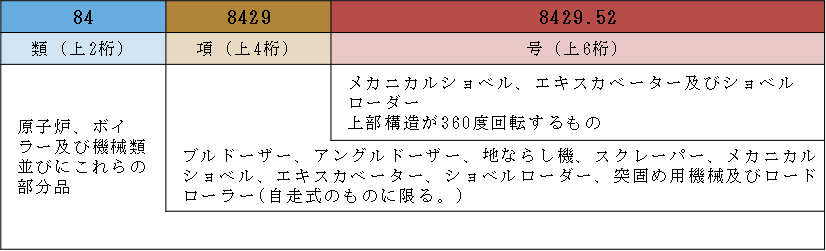

・ちょうつがい:8302.10

・浸染されたポリエステル織物:5407.52

・油圧ショベル:8429.52

関税分類番号の判定は非常に重要であり、分類の違いによって関税率が異なるケースもあります。誤った関税分類番号を申告してしまうと、本来よりも低い税率が適用されてしまい、後日、追徴課税やペナルティを受けるリスクが生じます。

②-2:原産国

原産国も、関税率を左右する重要な要素です。

自由貿易協定や経済連携協定が締結されている場合、原産国要件を満たすことで関税が軽減または免除されることがあります。一方で、原産国の判定を誤ると、これらの協定によって譲許された優遇税率が否認され、追加的な関税負担が生じるリスクがあります。

part1では関税の必要性、仕組みを中心に解説しました。part2では世界の関税率の傾向や具体的な課税事例を交え関税がグローバル企業のビジネスに与える影響を説明しています。

ぜひ合わせてお読みください。

▶part2:企業が知るべき関税基礎:part2~トランプ関税と世界のペナルティ事例から学ぶリスク管理~

なお、本稿の内容は執筆者の個人的見解であり、当事務所の公式見解ではありません。記載内容の妥当性は法令等の改正により変化することがあります。

本稿は具体的なアドバイスの提供を目的とするものではありません。個別事案の検討・推進に際しては、適切な専門家にご相談下さいますようお願い申し上げます。

©2026 東京共同会計事務所 無断複製・転載を禁じます。

-

江良 泉

東京共同会計事務所トレード・コンプライアンス部

株式会社東京共同トレード・コンプライアンス

公認会計士

国際税務サービスの一つとして、グローバル・サプライ・チェーン・マネジメント(GSCM)サービスを提供している。

その中でも、EPAを活用した関税コストの削減に係るコンサルティングを得意としており、EPA活用のための社内体制構築支援や、EPAの利用度診断、各国の関税及びその他間接税の調査、EPAを利用し関税削減を達成した場合のコストシミュレーション等、EPAに関する幅広い経験を有している。

その他、トランプ政権下での関税政策に注目が集まる中、

「原産国」を中心に米国への輸入に関する関税に関する豊富なアドバイザリー実績を有している。

-

ヴ ティ フオン リン(Vu Thi Phuong Linh)

東京共同会計事務所 事業開発企画室

グローバルタックスチーム ベトナムデスク

ベトナム国税理士ベトナムの税務総局及び大手税理士法人において租税条約を中心に国際税務、新規事業開拓、関税サポートなどの職務経験を積んだ後、東京共同会計事務所に入所。

現在は、国際税務に関するサービスとして、グローバル・サプライ・チェーン・マネジメント(GSCM)サービスや関税・間接税コストの削減に係るコンサルティング業務にも従事している。

ベトナムで培った幅広い人脈を活かし、日本国内にいながら日本人専門家と一緒に日本企業のベトナム進出を国際税務(ベトナム内国税を含む)の観点から支援している。

米国へ輸入する際の原産国のアドバイザリーサービスの提供の実績を有する。