企業が知るべき関税基礎:part2

~トランプ関税と世界のペナルティ事例から学ぶリスク管理~

昨年来、米国のトランプ大統領が導入した高関税政策、いわゆる「トランプ関税」は、世界各国に大きな影響を与え続けています。トランプ関税は、関税が国家間の政治的駆け引きの道具のようにも見えますが、実際にはその影響は国境を越えて企業活動やサプライチェーン、さらには私たち消費者の購入価格にまで及んでいます。

本コラムでは、part1/part2の2記事にわたって、トランプ関税をきっかけとして、関税の基本的な役割や仕組みを整理し、企業における関税の重要性と影響を解説します。

目次

▼本コラムはシリーズ記事となっています。part1は以下リンクよりお読みください。

企業が知るべき関税基礎:part1~トランプ関税と世界のペナルティ事例から学ぶリスク管理~

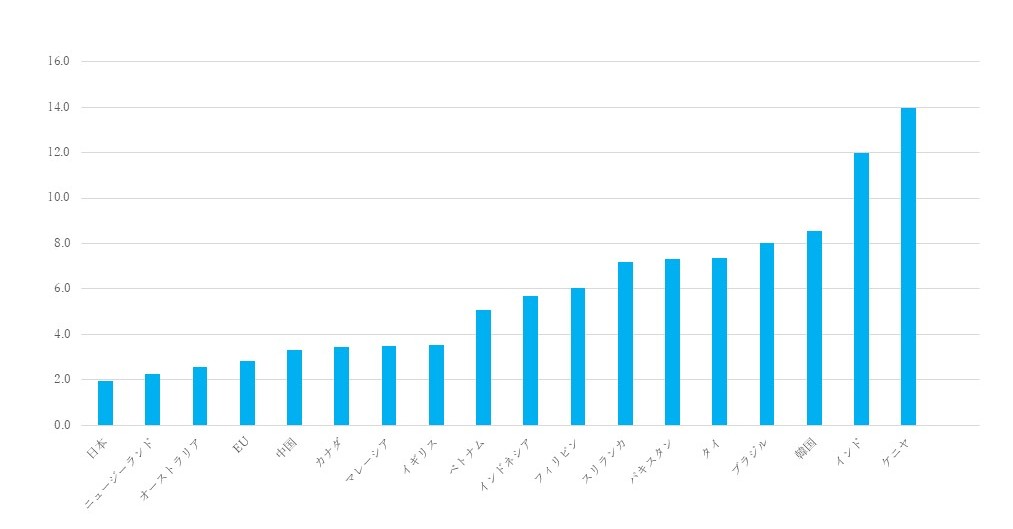

世界の関税率の傾向

前述の通り、世界全体を見ると、関税率には国ごとの特徴が表れています。先進国では、自由貿易の進展により平均関税率は低水準に抑えられている一方、特定の産業や品目については保護的な関税が維持されています。

一方、新興国等では関税が財源確保と産業保護の両面で重要な役割を果たしており、比較的高い関税率が設定される傾向があります。こうした違いは、企業がどの市場で事業を展開するかを検討する際の重要な判断材料となります。

先進国・新興国等の関税率の傾向

世界の関税率と、その傾向を見てみましょう。

【各国の加重平均MFN税率(%)(2024年)】

出典:World Trade Organization (WTO)「 “Average Tariff Data (WTO Data Portal)”」

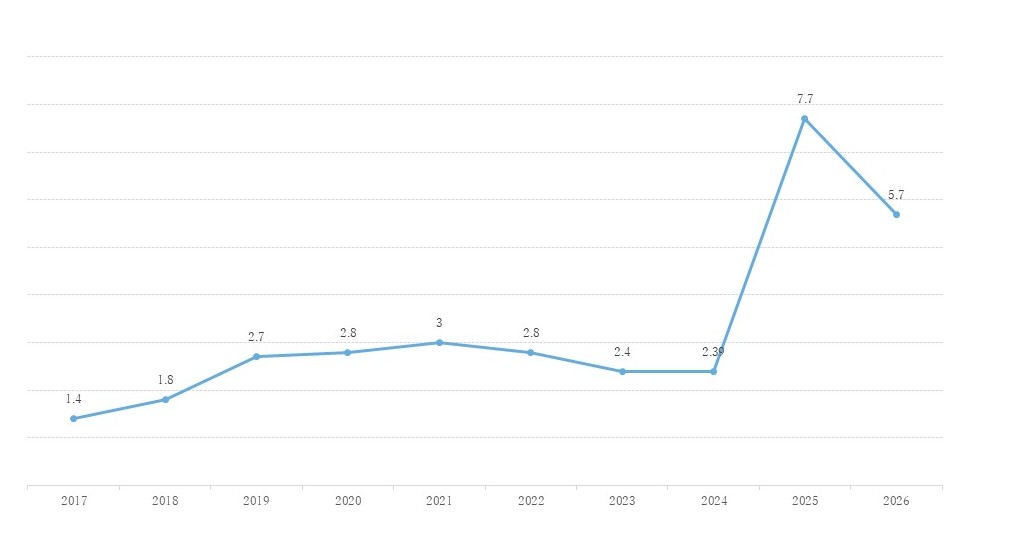

トランプ関税と米国の関税率の推移

では、米国の関税率はトランプ関税によりどのように推移したのでしょうか。

【米国の平均実行関税率(%)の推移】

出典: Tax Foundation,「 “Tariff Tracker: Trump Tariffs and the Trade War in Numbers ” May5,2026,」

トランプ政権が誕生する前の2017年では平均関税率は1.4%、そして別のデータソースからとはなりますが米国を除くG7加盟国の平均実効関税率(2017年)2.6%であるため、それらと比べても低い水準にあったと言えます。しかし、その後は関税措置が相次いで実施され、2025年には平均実行関税率が7.7%に達し、2026年はIEEPAの違憲判決の影響もあり5.7%になっていますが、いずれにしても先進国では高い水準の関税率となっています。

出典: World Bank, 「World Integrated Trade Solution (WITS), Country Profile, accessed June 2026,」

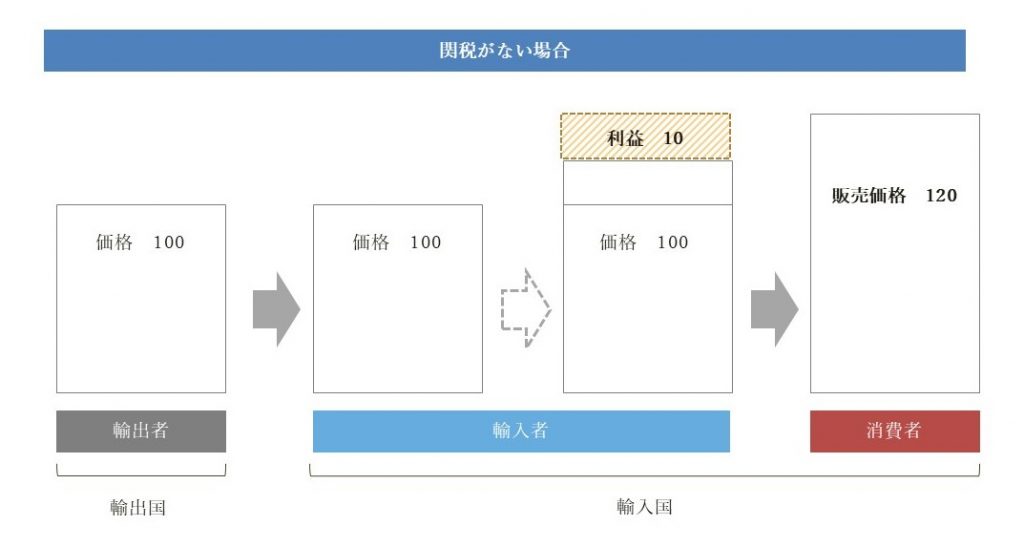

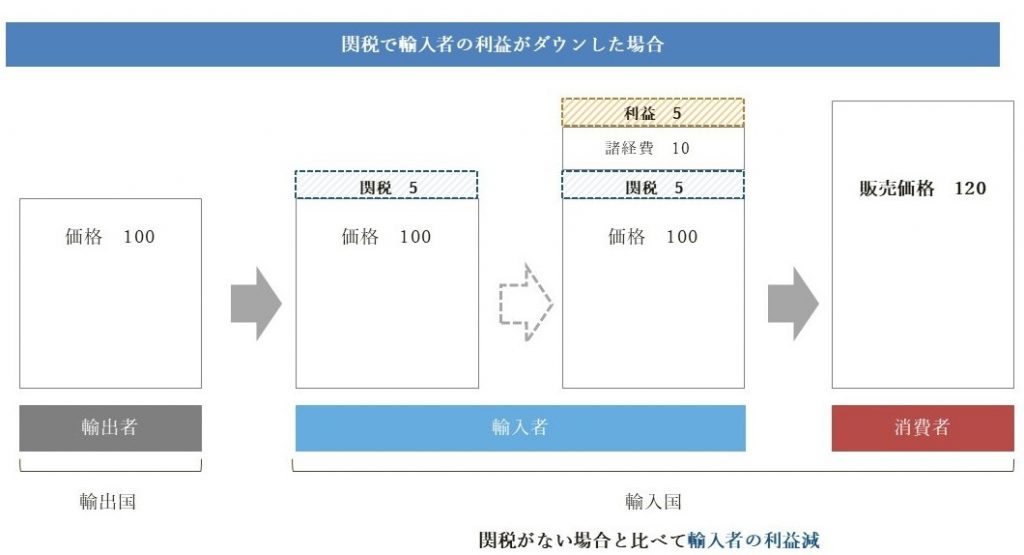

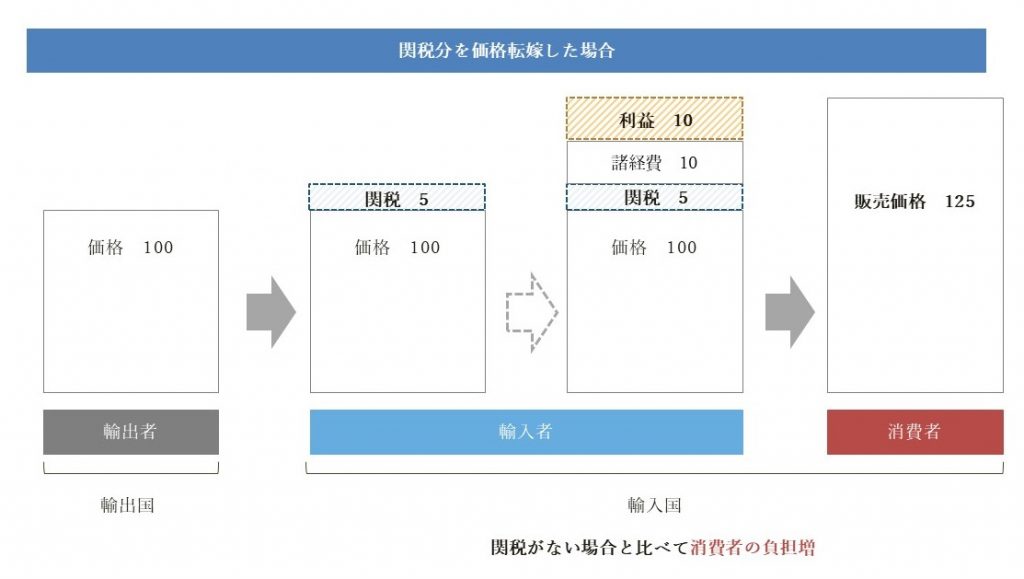

関税の力_関税=コスト

関税は、企業にとって輸入段階で発生するコストの一部を構成します。関税コストが上昇すると、その影響は製品価格への転嫁という形で表れるか、価格転嫁が困難な場合には、企業がその負担を吸収することにより利益が圧縮されます。

図のようなメカニズムを通じて、関税は企業の価格戦略や収益構造に直接的な影響を与えます。関税の支払い自体は輸入者から国に対して行われますが、その経済的負担は、最終的には消費者または企業が負うことになります。米ニューヨーク連銀のエコノミストの調査によると、トランプ関税による負担の約90%は米国の消費者と企業が担っており、残りを輸出側の企業が負担しているとされているそうです。

さらに、関税コストが製品価格に転嫁されることは、インフレを引き起こす要因のひとつともなり、企業活動にとどまらず、経済全体に大きな影響を及ぼす可能性があります。

「トランプ関税で何が起きている?」の章で述べたとおり、関税が経済や企業行動に及ぼす影響、いわば「関税の力」は軽視できないものであり、そのことがトランプ関税を通じて、ビジネスの現場における共通認識になりつつあるのではないでしょうか。

出典:Mary Amiti, Chris Flanagan, Sebastian Heise, and David E. Weinstein,「“Who Is Paying for the 2025 U.S. Tariffs?,” Federal Reserve Bank of New York Liberty Street Economics, February 12, 2026,」

関税が企業に与える影響とペナルティ事例

ここまで、関税が企業活動に与える影響の大きさを説明してきました。

追加関税の導入により、企業は調達コストの上昇、価格転嫁の是非、生産拠点の再配置等といった経営判断を迫られることになります。特にグローバルに事業を展開する企業にとって、関税は一時的なコスト増ではなく、事業構造そのものを見直す契機となるリスク要因です。

また、関税対応を誤った場合、企業は単なる追徴課税にとどまらず、多額の制裁金や信用損失など経営基盤を揺るがす事業リスクに繋がりかねません。 以下に実際に起きたペナルティ事例を紹介します。事例はいずれも、世界的に知られる大企業が関税対応を巡って当局から重大な指摘を受けたものです。共通するのは、関税制度に対する誤解や、実務上の判断ミスが結果として巨額のペナルティにつながっている点です。

課税事例1(米国)

【概要】

ドイツに本社を置く多国籍企業 リンデ社(Linde GmbH) は、産業用ガスや化学プラント関連資材を米国に輸入する際、輸入商品の性質、関税分類番号、評価方法、自由貿易協定の適用可能性について虚偽の申告を行ったとして問題視されました。

【影響】

米国司法省は、これらの申告が不正であったと判断し、同社は約2,220万ドル(約33億円)を支払うことで和解しています。この事例は、税関申告が単なる通関手続ではなく、法令遵守が強く求められる分野であることを示しています。

出典:U.S. Department of Justice「“Multinational Industrial Engineering Company To Pay $22 Million To Settle False Claims Act Allegations Relating to Evaded Customs Duties”September 25, 2020」

課税事例2(米国)

【概要】

米国のサプリメント・健康食品メーカーインターナショナル・ビタミンズ・コーポレーション(IVC) は、中国から輸入した32製品について関税分類番号の分類を故意に誤って申告したとして問題視されました。

【影響】

米国当局は、関税の意図的な過少申告により本来納付すべき関税が支払われていなかったとの主張のもと、同社と約2,280万ドル(約34億円)の支払いを含む和解に至っています。このケースは、HS分類の誤認が企業規模を問わず重大な財務リスクとなることを示す典型例です。

出典:U.S. Attorney’s Office「“U.S. Attorney Announces $22.8 Million Settlement Of Civil Fraud Lawsuit Against Vitamin Importer For Underpaying Customs Duties Owed On Products Imported Into The United States”January 30, 2023」

課税事例3(インド)

【概要】

サムスン電子は、インドにおいて輸入部品の関税分類番号を巡り、税関当局と見解が対立しました。

【影響】

結果として、インド当局は約6億ドル(約900億円)の追徴課税(罰金を含む)を命じています。

この金額は、現地子会社の直近年度利益の約3分の2に相当し、かなり大きなインパクトを持つものでした。関税分類番号の判断の誤りが、多額の追徴課税のリスクにつながり、企業収益を大きく左右することを示す象徴的な事例です。

出典:Newsweek日本版「インド政府、サムスンに関税と罰金で6億ドル強の支払いを要求」2025年3月

出典:The Times of India 「“India orders Samsung, its executives to pay $601 million in back taxes and penalties for telecom imports: Report”

March 25,2025 」

出典:Reuters 2025年3月26日「インド政府、サムスンに関税と罰金で6億ドル強の支払いを要求」

課税事例4(インド)

※本件は争訟中/報道時点の情報であり、最終的な金額・結論は確定していない場合があります。

【概要】

フォルクスワーゲンのインド法人は、輸入車両部品に関する関税申告を巡り、インド当局から未払税金約14億ドル(約2,100億円)の支払いを求められており、罰金・利息を含めた額は28億ドル(約4,200億円)と達する可能性があると報じられています。

【影響】

この事例では、関税分類や申告内容の妥当性が争点となっており、税関当局は過去に遡って大規模な是正を求めています。グローバル自動車メーカーであっても、関税対応の不備が致命的なリスクとなり得ることを示しています。

出典:Newsweek日本版「独VWがインド当局提訴、未納税14億ドル請求取り消し求め」

課税事例5(インド)

【概要】

ソニー・インド現地法人は、インドとASEAN間の自由貿易協定に基づく優遇税率を不適切に適用していたとして、約48億5,000万ルピー(約78億円)の追徴課税を受けました。

【影響】

インドの歳入情報局(DRI)は、原産地規則を満たしていないにもかかわらず優遇税率を利用していた点を問題視しています。この事例は、FTAの活用が大きなメリットとなる一方で、要件を誤ると重大なペナルティにつながることを示しています。

出典:The Economic Times「“Sony India pays Rs 485 crore in duties for violating a free-trade pact”June 7, 2016」

おわりに:グローバルビジネス時代に企業が取るべき関税アクション

トランプ関税は、関税が企業活動に与える影響力を改めて浮き彫りにしました。

グローバルビジネスを展開する企業にとっては、関税を単なるコストではなく、経営リスクの一部として捉え、制度理解と社内体制の整備を進めることが求められます。専門家との連携を含め、戦略的な関税対応を行うことが、企業としての競争力を左右するでしょう。

東京共同グループの一員である東京共同トレード・コンプライアンスでは、関税負担の軽減につながるEPA/FTAや米国でのファーストセールなどの活用を、適正に行えるコンプライアンス体制を維持するコンサルティングサービスをご提供しております。関税対応、EPA活用などでお困りの企業の方はぜひご相談ください。

なお、本稿の内容は執筆者の個人的見解であり、当事務所の公式見解ではありません。記載内容の妥当性は法令等の改正により変化することがあります。

本稿は具体的なアドバイスの提供を目的とするものではありません。個別事案の検討・推進に際しては、適切な専門家にご相談下さいますようお願い申し上げます。

©2026 東京共同会計事務所 無断複製・転載を禁じます。

-

江良 泉

東京共同会計事務所トレード・コンプライアンス部

株式会社東京共同トレード・コンプライアンス

公認会計士

国際税務サービスの一つとして、グローバル・サプライ・チェーン・マネジメント(GSCM)サービスを提供している。

その中でも、EPAを活用した関税コストの削減に係るコンサルティングを得意としており、EPA活用のための社内体制構築支援や、EPAの利用度診断、各国の関税及びその他間接税の調査、EPAを利用し関税削減を達成した場合のコストシミュレーション等、EPAに関する幅広い経験を有している。

その他、トランプ政権下での関税政策に注目が集まる中、

「原産国」を中心に米国への輸入に関する関税に関する豊富なアドバイザリー実績を有している。

-

ヴ ティ フオン リン(Vu Thi Phuong Linh)

東京共同会計事務所 事業開発企画室

グローバルタックスチーム ベトナムデスク

ベトナム国税理士ベトナムの税務総局及び大手税理士法人において租税条約を中心に国際税務、新規事業開拓、関税サポートなどの職務経験を積んだ後、東京共同会計事務所に入所。

現在は、国際税務に関するサービスとして、グローバル・サプライ・チェーン・マネジメント(GSCM)サービスや関税・間接税コストの削減に係るコンサルティング業務にも従事している。

ベトナムで培った幅広い人脈を活かし、日本国内にいながら日本人専門家と一緒に日本企業のベトナム進出を国際税務(ベトナム内国税を含む)の観点から支援している。

米国へ輸入する際の原産国のアドバイザリーサービスの提供の実績を有する。